Projeções de demanda por crédito para o consumo no período pré-pandemia: um comparativo entre modelos quantitativos e de machine learning com técnicas qualitativas do Banco Central

Por Daniel Christian Henrique e Arthur Fermiano Gallate Ribeiro (bolsista Probolsas)

Trimestralmente, o Banco Central realiza pesquisas junto a instituições financeiras acerca de suas percepções sobre as condições de crédito ao consumo para pessoas físicas. No arcabouço analítico de sua pesquisa, está a análise e divulgação de dados trimestrais da demanda observada (série 21385) e da demanda esperada (série 21384), em conformidade com as seguintes características (SGC Banco Central, 2025).

Demanda Observada: divulgada em uma escala que varia de -2 a 2 pontos. Para a geração da pontuação final do indicador, as instituições participantes avaliam qualitativamente como foi a situação do trimestre passado

Demanda Esperada: fornecida também em uma escala entre - 2 a 2 pontos. Nesta pontuação, as instituições participantes avaliam qualitativamente a expectativa para os próximos três meses.

Para a geração de ambos os indicadores, ainda segundo a metodologia utilizada, os respondentes das instituições financeiras avaliam e respondem em conformidade com a escala a seguir (SGC Banco Central, 2025):

- substancialmente mais forte (SF),

- moderadamente mais forte (MF),

- mesmo nível (MN),

- moderadamente mais fraca (MFr),

- consideravelmente mais fraca (CFr)

As fórmulas destes indicadores e de outros gerados na mesma pesquisa podem ser lidas em detalhes na divulgação do Trabalho para Discussão 245 da Pesquisa Trimestral de Condições de Crédito no Brasil, divulgado pelo Banco Central.

O objetivo principal deste informe extensionista, portanto, foi realizar um comparativo entre a demanda qualitativa de crédito ao consumo (observada e esperada) calculada por indicadores do Banco Central com projeções realizadas puramente por métricas quantitativas e de machine learning, para o período pré-pandemia. Outros objetivos secundários foram alocados sequencialmente ao longo dos achados obtidos.

Este primeiro informativo focará exclusivamente no período pré-pandemia. Um segundo informe está em desenvolvimento e será divulgado futuramente com os mesmos objetivos, mas centrado no período pós-pandemia. Optou-se por excluir os anos da Covid-19 por se tratar de algo imponderável de ser previsto anteriormente, gerando mudanças abruptas no comportamento financeiro das pessoas, assim como em seus cotidianos e modos de trabalho. Desta forma, projeções tanto qualitativas quanto quantitativas teriam chances mínimas de acertos.

Então, as projeções realizadas para a demanda observada entre o 4º trimestre de 2018 e o 4º trimestre de 2019 com abordagem das métricas quantitativas ou de aprendizado de máquina se aproximaram das projeções qualitativas realizadas pelo indicador de demanda esperada? Seria interessante uma abordagem conjunta por analistas de crédito das demandas esperadas divulgadas pelo Banco Central com modelos quantitativos ou de aprendizado de máquina?

As métricas estatísticas/quantitativas escolhidas e utilizadas para predizer foram: Holt, Holt-Winters, Arima/Sarima, Média Móvel Centrada, Autoregressive Neural Network - Redes Neurais, Polinomial, Linear e Logarítmico. A fim de mensurar as medidas de erro de cada modalidade, abordaram-se o RMSE (Raiz do Erro Quadrático Médio) e o MAE (Erro Absoluto Médio). Havendo empate entre duas ou mais métricas de projeção, utilizou-se o MASE (Erro Médio Absoluto Escalado) como critério de desempate.

Projeções para o período pré-pandemia: 4º trimestre de 2018 ao 4º trimestre de 2019

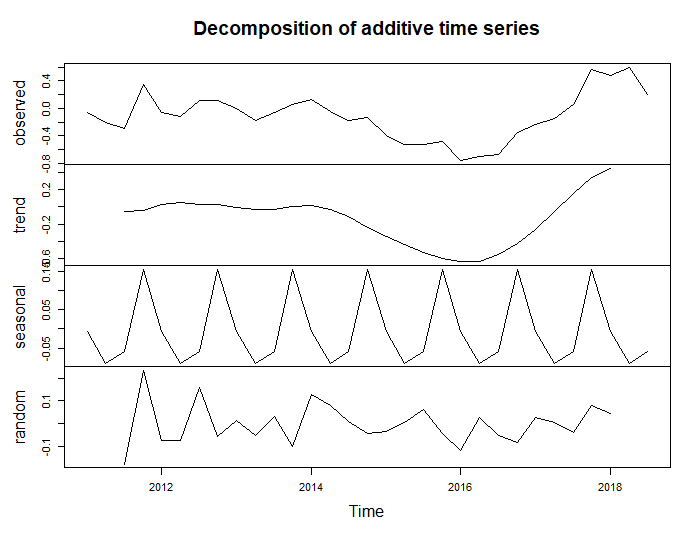

Para um melhor entendimento sobre qual metodologia (quali ou quanti, ou combinação de ambas) seria a melhor para adoção na projeção por algum observador externo, primeiramente é necessário fazer uma decomposição da série da demanda observada, com o intuito de averiguar a existência de sazonalidades e tendências, conforme pode ser visto em sequência:

Fonte: Resultados do estudo

Portanto, fica evidente que há uma clara formação de sazonalidades na demanda por crédito nas pontuações ofertadas pelas instituições financeiras no percorrer dos trimestres, assim como os últimos oito trimestres demonstram aditivamente uma tendência de alta nessa demanda por crédito.

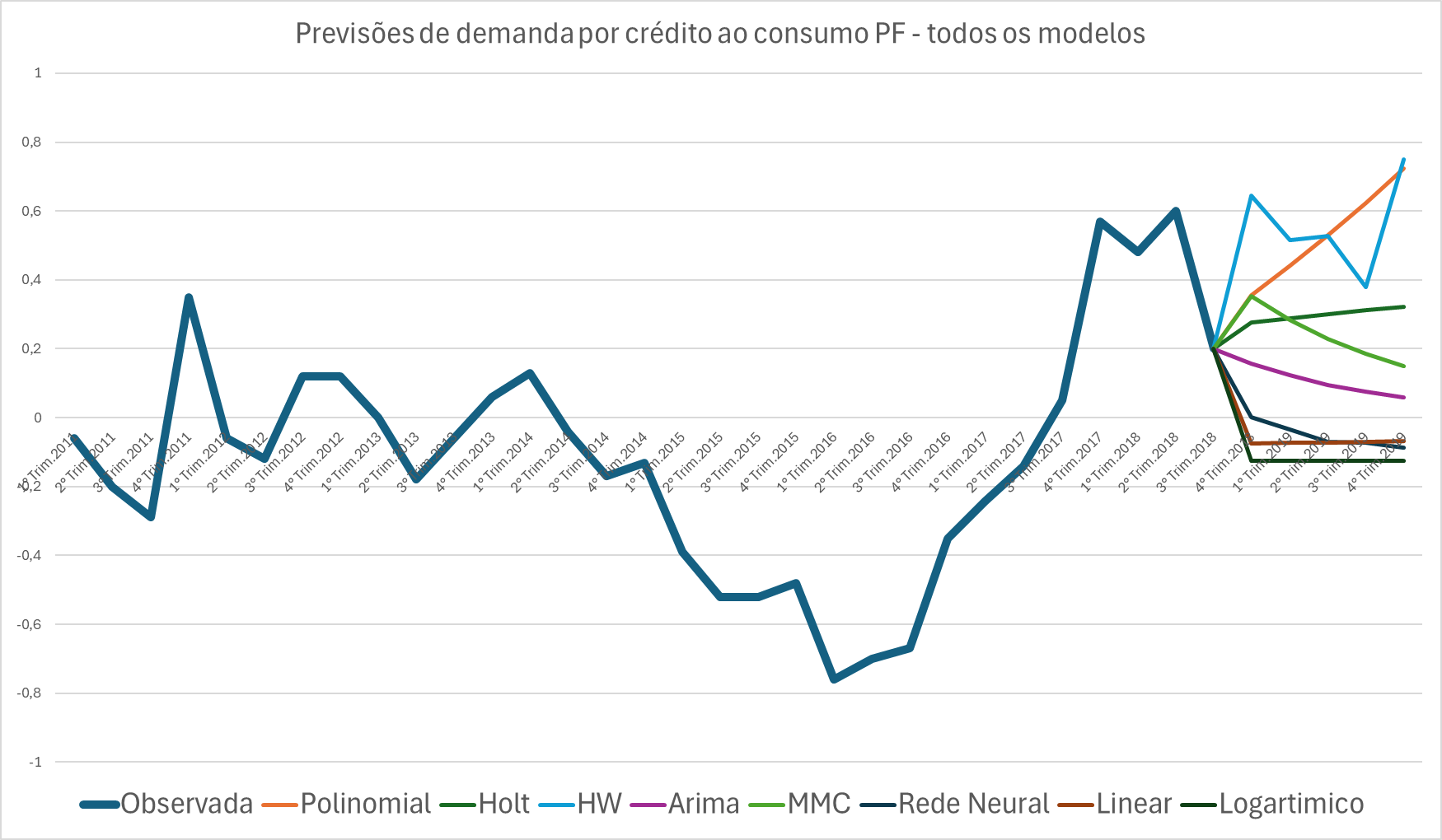

Isto considerado, abordaram-se também métricas de projeções que adotam formações sazonais em seus modelos (Holt-Winters e Sarima). O gráfico resultante para os períodos projetados por todas as métricas é exposto em sequência:

Fonte: Resultados do estudo

Os resultados das métricas de erro que possibilitaram escolher aquela de menor erro são apresentadas a seguir:

Fonte: Resultados do estudo

A menor métrica de erro pela metodologia RMSE foi a projeção por Rede Neural, enquanto que a menor pela metodologia MAE foi a referente à Média Móvel Centrada. No MASE, como critério de desempate, venceu a métrica da Rede Neural (NNAR) - sendo esta a melhor medida escolhida considerando seu menor erro e gerando um possível melhor ajuste aos dados passados.

O modelo final gerado por aprendizado de máquina via Autoregressive Neural Network (NNAR) foi o disposto a seguir:

Model: NNAR(4,1,2)[4]

- 4 (p): o número de lags (valores passados) da série temporal utilizada

- 1 (k): indica que a rede tem uma única camada oculta

- 2 (h): o número de neurônios na camada oculta

- [4] (m): indica a frequência sazonal da série temporal: trimestral

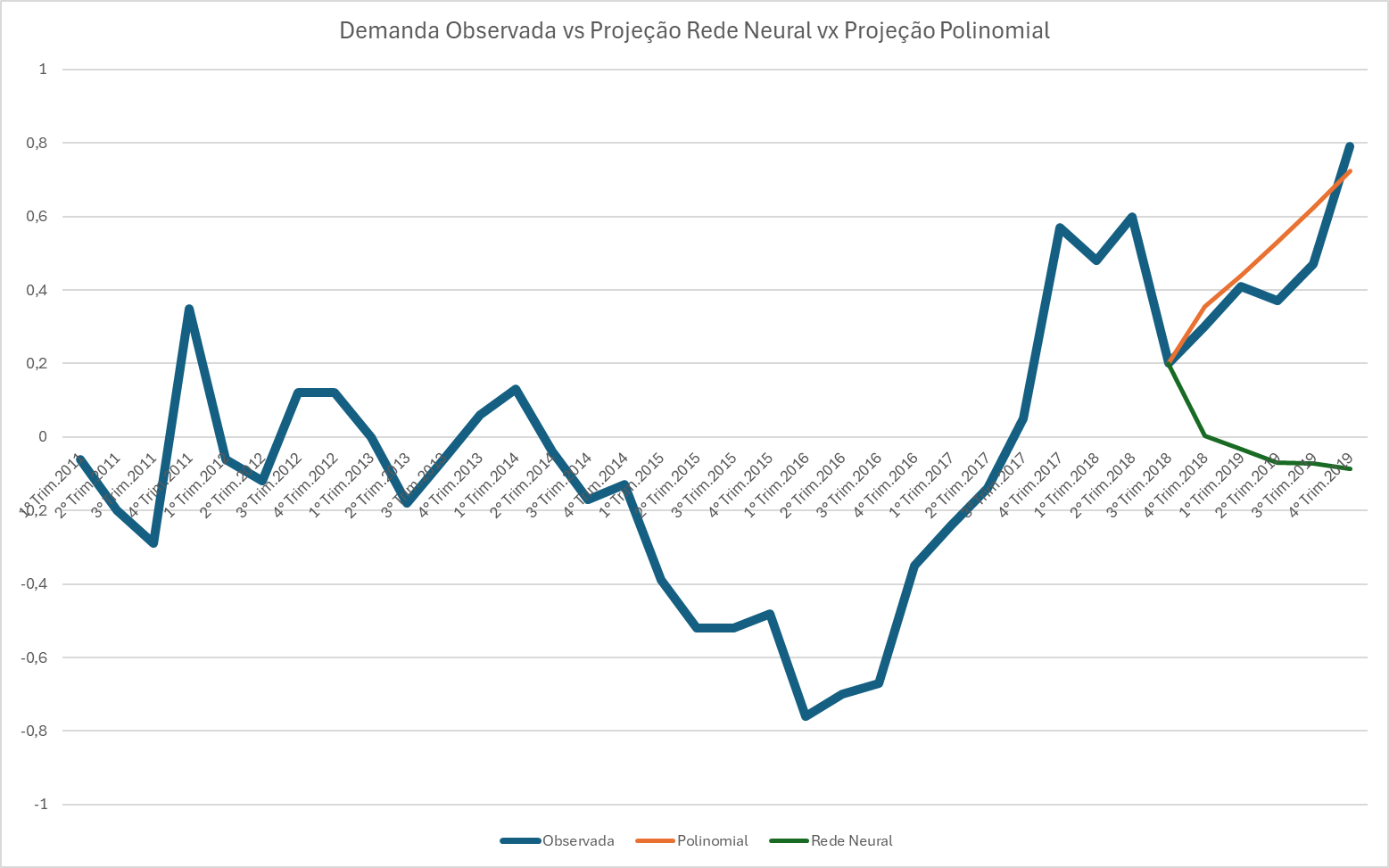

A fim de validar se a projeção gerada por machine learning com o menor erro foi a mais adequada ou não, comparam-se neste segundo momento os dados históricos de demanda observada, com a projeção de rede neural, assim como a projeção que mais se aproximou dessa mesma demanda observada - conforme gráfico exposto:

Fonte: Resultados do estudo

Efetivamente a projeção por redes neurais errou amplamente as previsões para os trimestres sob projeção em análise, tanto no sentido da tendência quanto na ausência de alocação das sazonalidades. A projeção polinomial, apesar dos maiores erros, foi a que mais se aproximou da demanda observada para o mesmo período, porém apenas plotando a tendência, sem percorrer as sazonalidades.

Como terceiro objetivo específico do estudo, compararam-se a demanda observada com a demanda esperada, assim como com a métrica quantitativa que mais se aproximou da demanda esperada, apontada pelas análises qualitativas das instituições financeiras, como visto em sequência:

Fonte: Resultados do estudo

Constata-se que a demanda esperada conseguiu acompanhar até o penúltimo trimestre da demanda observada, porém errando sua magnitude de alta. A métrica estatística Holt-Winters, por sua vez, acompanhou com bastante proximidade as projeções da demanda esperada, incluindo suas sazonalidades, assim como ainda acertou a forte alta gerada nos dois últimos trimestres da série observada - mas também errando ao gerar uma maior elevação nos trimestres anteriores na sua projeção da demanda por crédito observada.

Conclusões para o período pré-pandemia

Apesar da existência de sazonalidades e tendências, as projeções quantitativas de análise de crédito para consumo à pessoa física demonstraram que podem agregar às previsões de analistas de crédito ou qualquer outro stakeholder que utilize esta série temporal, desde que analise conjuntamente com as métricas qualitativas de projeções fornecidas pelo Banco Central.

Isso tornou-se evidente pelo fato da projeção orientada por procedimentos de machine learning via Autoregressive Neural Network (NNAR) não responder aos comportamentos passados de sazonalidades e da última tendência, apesar de denotar o menor erro comparativo aos demais modelos. O modelo de projeção polinomial, por sua vez, foi aquele que mais gerou proximidade às demandas observadas efetivamente registradas pelas percepções das instituições financeiras, porém apenas acompanhando a tendência e sem qualquer apontamento de sazonalidades.

Observando a métrica Holt-Winters, esta conseguiu acertar a tendência geral de alta (incluindo a forte elevação da demanda dos últimos dois trimestres) e parte significativa das sazonalidades - apesar de errar a menor demanda por crédito observada nos períodos anteriores. De toda forma, ainda foi muito semelhante às projeções qualitativas oriundas das respostas das instituições financeiras quanto à demanda esperada por crédito.

Portanto, fica evidente que analistas financeiros podem combinar as projeções qualitativas divulgadas pelo Banco Central com métricas quantitativas escolhidas em conformidade aos seus julgamentos pessoais, baseados em suas experiências com crédito. Todavia, o uso exclusivo de procedimentos quantitativos apoiados exclusivamente na acuracidade de seus erros, pode não ser o melhor caminho, frente às especificidades da série de demanda por crédito no Brasil - podendo sofrer variações mais ou menos drásticas em conformidade com políticas econômicas momentâneas, às volatilidades da taxa de juro básica da economia, às variações inflacionárias, dentre outros quesitos propícios a influenciar a demanda por crédito.

Esses achados entram em sintonia com as disposições de Zellner et al. (2021) os quais apontam diversos estudos que demonstram uma melhoria na precisão das previsões quando se combinam modelos quantitativos com o julgamento humano. No que concerne à escolha do método quantitativo mais adequado, os autores ainda apoiam a adoção de uma visão holística, englobando o treino dos profissionais que os escolherão com métodos de combinações específicos. Isto posto, apenas adotar a projeção com a menor medida de erro nem sempre é o caminho dentro das características de algumas séries temporais financeiras!

Referências: SGC Banco Central, Trabalho para Discussão 245 do Banco Central, Zellner et al. (2021)

Como citar este estudo extensionista?

HENRIQUE, Daniel Christian; RIBEIRO, Arthur Fermiano Gallate. Projeções de demanda por crédito para o consumo no período pré-pandemia: um comparativo entre modelos quantitativos e de machine learning com técnicas qualitativas do Banco Central. 2025. Desenvolvido por GPFA - Grupo de Pesquisa em Finanças Analíticas. Disponível em: https://www.gpfa.com.br/informes-extensionistas/projecoes-demanda-credito-quantitativo-qualitativo. Acesso em: (colocar a data de seu acesso ao informe)