Primeiro semestre de 2026: os mercados caem e o petróleo sobe

Guilherme Fonseca Heitmann (bolsista de extensão Probolsas) e Daniel Christian Henrique

O petróleo segue sendo uma das commodities mais importantes para a economia global, devido à sua relevância como insumo dos processos produtivos, impactando diretamente nos custos de produção industriais. Acarreta também o encarecimento dos custos de transportes ao refletir diretamente nas elevações dos combustíveis, assim como até mesmo nos preços dos insumos agrícolas, por aderirem a componentes do petróleo em sua composição (Bini, Canever, Denardim, 2015).

Quando há períodos de grande instabilidade geopolítica, a associação direta com uma forte volatilidade nos preços da commodity é evidenciada. O sentido de alta ou baixa de suas cotações depende da natureza do risco geopolítico em curso (Verduzco-Bustos, Zanetti, 2026). Desta forma, com tamanha relevância, as cotações do petróleo moldam as expectativas dos agentes econômicos e as reações dos mercados financeiros.

Os primeiros meses de 2026 foram caracterizados por uma situação de grande volatilidade nos mercados de energia, motivada pelo acirramento dos conflitos no Oriente Médio entre EUA e Irã a partir do começo de janeiro, entrando em guerra aberta de larga escala em fevereiro e intensificando-se a partir de março, incluindo o fechamento do Estreito de Ormuz pelo Irã. Essa ação represou 1/5 do petróleo mundial que passa pela localidade. No começo de abril foi anunciado um cessar-fogo (Reuters, 2026), mas houveram diversas violações da trégua por ambos os lados, que foi sendo prorrogado por meio de acordos interinos. Em julho o cessar-fogo colapsou após ataques a navios comerciais no Estreito de Ormuz (ABC News, 2026).

De acordo com a U.S. Energy Information Administration (EIA, 2026), o preço do Brent sofreu alta considerável durante esse período, saindo de cerca de US$ 61 e chegando a mais de US$ 118 por barril, enquanto a diferença entre Brent e WTI foi de aproximadamente US$ 25 por barril. A instituição aponta, adicionalmente, que a redução da produção e as limitações na oferta na região foram responsáveis por agravar as pressões nos preços globais do petróleo (EIA, 2026).

As consequências dessas transformações não afetaram todos os mercados da mesma maneira. Segundo análises do Federal Reserve Bank of St. Louis, as diferentes tipologias de petróleo reagem de forma distinta aos acontecimentos geopolíticos, causando efeitos diferentes conforme a região e a economia. Enquanto os preços do barril WTI (West Texas Intermediate) sintonizam suas cotações às movimentações do mercado americano de petróleo, as cotações do barril tipo Brent, por sua vez, referenciam mais fortemente as flutuações do mercado europeu (FEDERAL RESERVE BANK OF ST. LOUIS, 2026). Isso demonstra a relevância de analisar separadamente os mercados de ações das Américas, Europa e Ásia-Oceania, visto que cada uma destas grandes regiões apresenta diferentes graus de sensibilidade aos principais benchmarks de petróleo, como WTI, Brent e o Dubai Crude Oil.

Além dos impactos observados nos mercados de energia, os conflitos geopolíticos ocorridos em 2026 também despertaram preocupações quanto às suas consequências macroeconômicas. O relatório de perspectivas econômicas da Organização para a Cooperação e Desenvolvimento Econômico (OECD, 2026) revisou as projeções de crescimento econômico e inflação para diversas economias, destacando os efeitos do aumento dos preços da energia sobre a atividade econômica global. Na mesma direção, Kilian et al. (2026), em estudo publicado pelo Federal Reserve Bank of Dallas, analisam os impactos econômicos associados ao conflito envolvendo o Irã, evidenciando a relevância dos choques petrolíferos para variáveis macroeconômicas e financeiras durante o período.

Diante desse contexto, o presente estudo buscou investigar a relação entre as variações dos preços do petróleo e o desempenho dos principais índices acionários das Américas, Europa e Ásia-Oceania no período de 1º de janeiro de 2026 a 18 de maio de 2026. Para isso, são utilizados os referenciais WTI, Brent e Dubai Crude Oil, representativos dos principais mercados internacionais de petróleo, bem como os principais índices acionários de cada região analisada. O objetivo é avaliar, por meio de modelos de regressão simples, a elasticidade diária dos mercados acionários às oscilações observadas no mercado internacional de petróleo no mesmo dia, em um contexto marcado por elevada incerteza geopolítica e volatilidade nos preços da energia.

METODOLOGIA

Este estudo adota uma abordagem quantitativa com o objetivo de analisar a relação entre as variações dos preços internacionais do petróleo e o comportamento dos principais índices acionários das Américas, Europa e Ásia-Oceania. Para isso, foram coletados dados diários referentes às cotações do barril de petróleo e aos índices de mercado selecionados para cada região analisada.

As cotações dos contratos futuros do barril de petróleo WTI (West Texas Intermediate) e Brent, bem como as cotações dos índices acionários das Américas, Europa e Ásia-Oceania, foram obtidas por meio da plataforma Yahoo Finance (2026). Para a análise dos mercados asiáticos e da Oceania, foi utilizada a série histórica do Dubai Crude Oil (Platts), obtida na plataforma Investing.com (2026). O período de análise compreende os dias entre 1º de janeiro de 2026 e 18 de maio de 2026, intervalo marcado por elevada volatilidade nas cotações do barril de petróleo em suas três principais tipologias, em decorrência do acirramento da guerra entre EUA e Irã no Oriente Médio.

Após a coleta, os dados passaram por um processo de tratamento e padronização. Inicialmente, foram selecionados os preços de fechamento de cada ativo financeiro. Em seguida, as séries foram alinhadas temporalmente, mantendo-se apenas as datas comuns entre os preços do petróleo e os respectivos índices acionários de cada regressão. Esse procedimento foi adotado para eliminar inconsistências decorrentes de diferenças entre calendários de negociação e feriados específicos de cada mercado. Posteriormente, foram calculados os retornos logarítmicos diários das séries por meio da diferença entre os logaritmos naturais dos preços consecutivos, conforme procedimentos descritos por Aiube (2020).

Para a análise da relação entre os preços do petróleo e os mercados acionários foi utilizado o modelo de regressão linear estimado pelo método dos mínimos quadrados ordinários (MQO). Em cada especificação, os retornos dos índices acionários foram definidos como variável dependente, enquanto os retornos do respectivo benchmark de petróleo (WTI, Brent ou Dubai Crude Oil) foram utilizados como variável explicativa.

Além da estimação dos coeficientes de regressão, foram realizados testes estatísticos complementares para avaliar os pressupostos de validade da equação preditiva do modelo. A normalidade dos resíduos foi analisada por meio do teste Kolmogorov-Smirnov. A ausência de heterocedasticidade, por sua vez, foi verificada utilizando-se o teste de Breusch-Pagan. Adicionalmente, foram estimados erros-padrão robustos dos tipos HC2, HC3 e HC4, com o objetivo de aumentar a robustez das inferências estatísticas em situações de possível violação da hipótese de variância constante dos resíduos.

RESULTADOS E ANÁLISES

- ÍNDICES DA AMÉRICA LATINA E DA AMÉRICA DO NORTE (Y) VS BARRIL WTI (X)

O primeiro conjunto de resultados a ser analisado refere-se às equações preditivas que relacionaram o impacto das variações do retorno do barril de petróleo tipo WTI (variável independente), produzido nos EUA, sobre o índice das bolsas de valores (variável dependente) dos países da América Latina e da América do Norte. São apresentados, em seguida, os valores dos coeficientes beta de cada equação, em conjunto aos seus respectivos p-values e os testes de normalidade e de homoscedasticidade dos resíduos das equações:

Tabela 1: Beta das equações preditivas dos índices de mercado da América do Norte e da América Latina

| Índice/País | Beta (WTI) da Equação | p-values dos Testes da Equação |

| Ibov/Brasil | Estimate Std. Error t value p-value WTI -0.1124639 0.0296980 -3.7869 0.00028 | Adjusted R-squared: 0.1473 Kolmogorov-Smirnov: 0.6316 Breusch-Pagan: 0.6265 |

| Merval/Argentina | Estimate Std. Error t value Pr(>|t|) WTI -0.022173 0.045778 -0.484 0.629 | Adjusted R-squared: -0.008876 Kolmogorov-Smirnov: 0.3374 Breusch-Pagan: 0.3307 |

| TSX/Canadá | Estimate Std. Error t value p-value WTI -0.068307 0.022163 -3.082 0.00273 | Adjusted R-squared: 0.08541 Kolmogorov-Smirnov: 0.08974 Breusch-Pagan: 0.781 |

| IPSA/Chile | Estimate Std. Error t value p-value WTI -0.0982121 0.0287964 -3.411 0.000977 | Adjusted R-squared: 0.1057 Kolmogorov-Smirnov: 0.08254 Breusch-Pagan: 0.3506 |

| IPC/México | Estimate Std. Error t value p-value WTI -0.123388 0.027907 -4.421 2.85e-05 | Adjusted R-squared: 0.1757 Kolmogorov-Smirnov: 0.7113 Breusch-Pagan: 0.6539 |

Fonte: Resultados do estudo

Os resultados demonstram um padrão unânime: considerando o período compreendido entre janeiro até meados de maio de 2026, as fortes volatilidades nas cotações do barril tipo WTI originadas pela intensificação da guerra entre os EUA e o Irã, com momentos de bloqueio do Estreito de Ormuz, originaram as equações preditivas nas quais se pode afirmar que a elevação em 1 ponto percentual do retorno diário do WTI ocasionou uma queda de intensidade leve a intermediária nos retornos diários dos índices dos mercados acionários dos países das Américas analisados, indicado pelo sinal negativo de seus coeficientes beta.

Os índices Ibov (Brasil), TSX (Canadá), IPSA (Chile) e IPC (México) obtiveram significância estatística (ao nível de 5%) em seus coeficientes beta, refutando suas hipóteses nulas (β = 0). Exceção ao índice Merval da Argentina, que não obteve significância no teste de hipóteses (t de Student) de seu coeficiente (p=0,629), não possibilitando interpretar seus resultados. Dentre essas equações com beta válidos, todas obtiveram normalidade e ausência de heterocedasticidade em seus resíduos, comprovados pelos níveis de significância acima de 5%, respectivamente, nos testes de Kolmogorov-Smirnov e de Breusch-Pagan. Portanto, os pré-requisitos dos testes foram atendidos, possibilitando a continuidade das interpretações.

A queda mais expressiva foi constatada no retorno do índice IPC do México ao retrair 0,123 ponto percentual ao dia em resposta aos aumentos diários de 1 ponto percentual do retorno do WTI. Seguido de perto pelo retorno do índice Ibov da B3, com baixa de 0,112 ponto percentual ao dia. Ambas equações obtiveram R2 ajustado também elevados dentro deste conjunto de análises e considerando estas variáveis macroeconômicas, respectivamente atingindo um poder explicativo de 17,57% e de 14,73%.

Canadá e Chile registraram quedas menos intensas, mas que não deixam de ser relevantes nas análises sob o impacto em seus índices quando considerado o contexto diário. Chile contabilizou um β = -0,098 e Canadá alcançou um β = -0,068 (aproximadamente metade das perdas constatadas no México).

- ÍNDICES EUROPEUS (Y) VS BARRIL BRENT (X)

O segundo conjunto de resultados analisado refere-se às equações preditivas que relacionaram o impacto das variações do retorno do petróleo tipo Brent (variável independente), referência do mercado europeu, sobre o índice das bolsas de valores (variável dependente) dos países da Europa. Assim como no estudo anterior, são apresentados neste momento os valores dos coeficientes beta de cada equação, em conjunto aos seus respectivos p-values e os testes de normalidade e de homoscedasticidade dos resíduos das equações:

Tabela 2: Beta das equações preditivas dos índices de mercado da Europa

| Índice/País | Beta (Brent) da Equação | p-values dos Testes da Equação |

| FTSE/Reino Unido | Estimate Std. Error t value p-value Brent -0.1041998 0.0196312 -5.308 8.22e-07 | Adjusted R-squared: 0.2339 Kolmogorov-Smirnov: 0.5171 Breusch-Pagan: 0.865 |

| FTSEMIB/Itália | Estimate Std. Error t value p-value Brent -0.165759 0.024345 -6.809 1.16e-09 | Adjusted R-squared: 0.3376 Kolmogorov-Smirnov: 0.1889 Breusch-Pagan: 0.5427 |

| CAC40/França | Estimate Std. Error t value p-value Brent -0.1605844 0.0206341 -7.782 1.29e-11 | Adjusted R-squared: 0.4009 Kolmogorov-Smirnov: 0.3255 Breusch-Pagan: 0.8246 |

| IBEX35/Espanha | Estimate Std. Error t value p-value Brent -0.187976 0.024343 -7.722 1.71e-11 | Adjusted R-squared: 0.3971 Kolmogorov-Smirnov: 0.2287 Breusch-Pagan: 0.715 |

| DAX/Alemanha | Estimate Std. Error t value p-value Brent -0.196180 0.022732 -8.630 2.37e-13 | Adjusted R-squared: 0.4522 Kolmogorov-Smirnov: 0.3563 Breusch-Pagan: 0.5681 |

Fonte: Resultados do estudo

A observação dos resultados aponta, novamente, para um comportamento padronizado: ao longo do período analisado, de janeiro a meados de maio de 2026, as fortes oscilações diárias ocorridas também na tipologia Brent de barril de petróleo, intensificadas pela guerra entre EUA e Irã que se refletiam no Estreito de Ormuz, geraram equações preditivas nas quais a elevação em 1 ponto percentual do retorno diário do Brent ocasionou uma queda nos retornos diários dos índices acionários dos países europeus analisados. Esse reflexo ficou evidenciado pelos valores negativos dos coeficientes beta estimados para os retornos dos índices.

Os índices FTSE 100 (Reino Unido), FTSE MIB (Itália), CAC 40 (França), IBEX 35 (Espanha) e DAX (Alemanha) obtiveram significância estatística (ao nível de 5%) em seus coeficientes beta, refutando integralmente suas hipóteses nulas (β = 0), sem qualquer exceção nesse conjunto de países. Todas as equações apresentaram normalidade e ausência de heterocedasticidade em seus resíduos, comprovadas pelos níveis de significância acima de 5%, respectivamente, nos testes de Kolmogorov-Smirnov e de Breusch-Pagan. Os pré-requisitos dos testes foram, portanto, integralmente atendidos, possibilitando a interpretação de todos os coeficientes estimados.

O destaque de queda de mercado foi verificado no retorno do índice DAX da Alemanha, que retraiu 0,196 ponto percentual ao dia nos momentos de alta de 1 ponto percentual do retorno do Brent, resultado acompanhado também por um maior poder explicativo do conjunto, com R² ajustado de 45,22%. Em magnitude de queda equivalente, o segundo lugar coube ao IBEX 35 da Espanha, com baixa de 0,188 ponto percentual ao dia.

Vale destacar que, em termos de poder explicativo, o segundo maior R² ajustado do conjunto coube ao CAC 40 da França (40,09%), à frente inclusive da Espanha nesse quesito, ainda que a queda francesa tenha sido de menor intensidade (β = -0,161). O FTSE MIB da Itália (β = -0,166) obteve R² ajustado de 33,76%. Já o FTSE 100 do Reino Unido apresentou a reação de baixa mais branda entre os países europeus, com b=-0,104, assim como o menor poder preditivo dentre as equações em análise (R² ajustado de 23,39%), porém ainda robusto na observação das variáveis macroeconômicas em análise e mantendo plena significância estatística.

- ÍNDICES DA ASIA E OCEANIA VS BARRIL DUBAI CRUDE OIL

O terceiro conjunto de resultados advindos dos objetivos deste estudo são oriundos das equações preditivas que relacionaram o impacto das variações do retorno do petróleo tipo Dubai Crude Oil (variável independente), referência dos mercados da Ásia e da Oceania, sobre o índice das bolsas de valores (variável dependente) dos países dessas regiões. São apresentados, em seguida, os valores dos coeficientes beta de cada equação em conjunto aos seus respectivos p-values e os testes de normalidade e de homoscedasticidade dos resíduos das equações:

Tabela 3: Beta das equações preditivas dos índices de mercado da Asia

| Índice/País | Beta (Dubai) da Equação | p-values dos Testes da Equação |

| Hang Seng/Hong Kong | Estimate Std. Error t value p-value Dubai -0.0854438 0.0314630 -2.716 0.00803 | Adjusted R-squared: 0.06977 Kolmogorov-Smirnov: 0.4887 Breusch-Pagan: 0.9551 |

| Shanghai Composite/China | Estimate Std. Error t value p-value Dubai -0.0469704 0.0228351 -2.057 0.0429 | Adjusted R-squared: 0.03791 Kolmogorov-Smirnov: 0.02545 Breusch-Pagan: 0.4425 |

| ASX 200/Austrália | Estimate Std. Error t value p-value Dubai -0.051993 0.021131 -2.461 0.0162 | Adjusted R-squared: 0.06236 Kolmogorov-Smirnov: 0.08553 Breusch-Pagan: 0.3329 |

| KOSPI/Coreia do Sul | Estimate Std. Error t value p-value Dubai -0.250583 0.075671 -3.311 0.00136 | Adjusted R-squared: 0.1028 Kolmogorov-Smirnov: 0.0005472 Breusch-Pagan: 0.08399 HC4: 0.03006 |

| Nikkei 225/Japão | Estimate Std. Error t value p-value Dubai -0.160287 0.045922 -3.490 0.000779 | Adjusted R-squared: 0.1187 Kolmogorov-Smirnov: 0.5924 Breusch-Pagan: 0.7718 |

| Sensex/Índia | Estimate Std. Error t value p-value Dubai -0.101467 0.027690 -3.664 0.000436 | Adjusted R-squared: 0.1289 Kolmogorov-Smirnov: 0.4319 Breusch-Pagan: 0.9593 |

Fonte: Resultados do estudo

Neste momento, foi alcançado um resultado expressivo e impactante para o mercado financeiro mundial, pois as equações preditivas dos índices das bolsas de valores da região da Ásia e Oceania também apontaram, de forma majoritária, para uma relação negativa: a intensificação diária da guerra entre os EUA e o Irã e a instabilidade no Estreito de Ormuz refletiram-se nas cotações do petróleo tipo Dubai Crude Oil, cujas variações positivas de 1 ponto percentual no retorno diário ocasionaram, de modo geral, quedas nos retornos diários dos índices acionários dos países da Ásia e Oceania analisados, indicadas pelo sinal negativo de seus coeficientes beta.

Desta forma, observando o conjunto destas três grandes regiões econômicas agrupadas pela relevância da tipologia do barril de petróleo às mesmas, todas sintonizaram retração em reação às volatilidades que a guerra no Oriente Médio ocasionou nas cotações do barril de petróleo ao redor do globo. A principal diferença, todavia, foi o fato de o poder explicativo das equações ter sido o menor no comparativo às outras duas áreas econômicas, porém muito próximo aos R2 ajustados dos índices das Américas e correspondendo aproximadamente a um terço do poder explicativo dos índices dos mercados europeus.

Os índices Hang Seng (Hong Kong), Shanghai Composite (China), ASX 200 (Austrália), KOSPI (Coreia do Sul), Nikkei 225 (Japão) e Sensex (Índia) obtiveram significância estatística (ao nível de 5%) em seus coeficientes beta, refutando suas hipóteses nulas (β = 0) nos seis países analisados. No entanto, diferentemente do observado nas Américas e na Europa, nem todas as equações atenderam plenamente ao pressuposto de normalidade dos resíduos: os índices da China (p=0,02545) e da Coreia do Sul (p=0,0005472) apresentaram violação do teste de Kolmogorov-Smirnov, o que poderia reduzir a confiabilidade de suas estimativas.

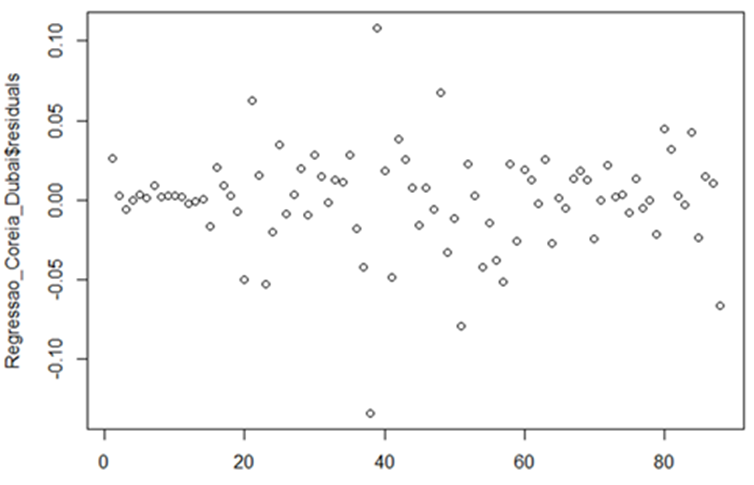

Todavia, os resíduos da equação do índice coreano apresentaram homoscedasticidade, revelando potencial para sua utilização preditiva (Breusch-Pagan com p=0,084). Isto posto, uma inspeção visual dos resíduos e um teste de robustez dos coeficientes foram aplicados para instauração das conclusões finais:

Figura 1: Distribuição dos resíduos da equação do índice KOSPI

Fonte: Resultados do estudo

Visualmente, há uma leve formação na parte inicial do gráfico, porém seguida por uma boa distribuição aleatória dos dados, permitindo concluir a viabilidade do uso da equação. Essa conclusão ainda pôde ser validada ao aplicar-se a estimação de erros-padrão robustos do tipo HC4, que gerou um coeficiente beta estatisticamente significativo sob essa correção (p=0,030).

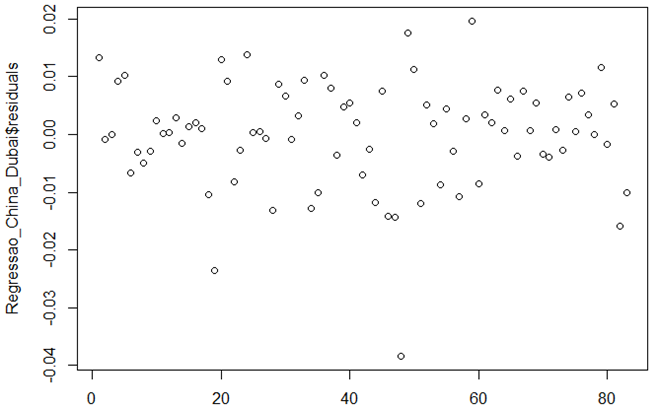

Sob a ótica, neste momento, do índice Shanghai Composite, sua equação preditiva foi reprovada sob inspeção de um nível de significância de 5% no teste de normalidade dos resíduos abordado, porém em uma análise mais flexível seria adequada na consideração de uma significância de 1%. A inspeção visual resolve a questão ao constatar um bom nível de distribuição aleatória dos resíduos (mais uma vez com leve formação na parte inicial, porém ainda mais suave em relação a observada nos resíduos da equação do índice chinês):

Figura 1: Distribuição dos resíduos da equação do índice Shangai Composite

Fonte: Resultados do estudo

Adicionalmente, constatou-se a homoscedasticidade desta distribuição de resíduos e coeficiente beta com significância estatística inferior a 5%. A equação é, portanto, propícia ao uso para projeções e análises dos impactos ocorridos diariamente no período alvo deste estudo.

Os demais países, Hong Kong, Austrália, Japão e Índia, atenderam integralmente aos testes de normalidade e ausência de heterocedasticidade (Kolmogorov-Smirnov e Breusch-Pagan acima de 5%), sem necessidade de inspeções analíticas adicionais. O maior recuo estimado ocorreu no índice KOSPI da Coreia do Sul, com queda de 0,251 ponto percentual ao dia nos momentos de alta de 1 ponto percentual do retorno do Dubai Crude Oil. A queda mais robusta foi a do Nikkei 225 do Japão, com β = -0,160 e R2 ajustado de 11,87%, seguido pelo Sensex da Índia, com β = -0,101 e poder explicativo de 12,89%.

O menor impacto dentre os coeficientes estatisticamente significativos foi observado no Shanghai Composite da China (β = -0,047), enquanto que as baixas mais expressivas pós alta do Dubai Crude Oil foram para os índices Nikkei 225 (β = -0.161) do Japão e KOSPI (β = -0.250) da Coréia do Sul. Hong Kong (Hang Seng) e Austrália (ASX 200) apresentaram quedas mais brandas, com β = -0,085 e β = -0,052, respectivamente.

REFERÊNCIAS

ABC NEWS. How the US-Iran ceasefire and MOU broke down - a timeline, 09 jul. 2026. Disponível em: https://abcnews.com/amp/Politics/us-iran-ceasefire-mou-broke-timeline/story?id=134622392. Acesso em: 15 jul. 2026.

AIUBE, Fernando Antonio Lucena. Modelos Quantitativos em Finanças: com enfoque em commodities. Editora Bookman, 2020.

BINI, Dienice Ana; CANEVER, Mário Duarte; DENARDIM, Anderson Antônio. Correlação e causalidade entre os preços de commodities e energia. Nova Economia, Belo Horizonte, v. 25, n. 1, p. 143-160, jan./abr. 2015. Disponível em: https://doi.org/10.1590/0103-6351/1985. Acesso em: 8 jun. 2026.

EIA. U.S. Energy Information Administration. Crude oil and petroleum product prices increased sharply in the first quarter of 2026. Contributors: Jimmy Troderman, Alex de Keyserling. Today in Energy, Washington, DC, 7 abr. 2026. Disponível em: https://www.eia.gov/todayinenergy/detail.php?id=67424. Acesso em: 15 jul. 2026.

FEDERAL RESERVE BANK OF ST. LOUIS. How markets have responded to military action against Iran. FRED Blog, St. Louis, 30 abr. 2026. Disponível em: https://fredblog.stlouisfed.org/2026/04/how-markets-have-responded-to-military-action-against-iran/. Acesso em: 15 mai. 2026.

KILIAN, Lutz; PLANTE, Michael; RICHTER, Alexander W.; ZHOU, Xiaoqing. Implications of the Iran war for U.S. inflation. Federal Reserve Bank of Dallas, Dallas, 17 abr. 2026. Disponível em: https://www.dallasfed.org/research/economics/2026/0417. Acesso em: 03 jun. 2026.

OECD. Organisation for Economic Co-Operation and Development. Paris: OECD Publishing, 26 mar. 2026. Disponível em: https://www.oecd.org/en/publications/oecd-economic-outlook-interim-report-march-2026_d4623013-en/full-report.html. Acesso em: 10 mai. 2026.

REUTERS. Explainer-US-Iran ceasefire: what we know. Investing.com, 9 abr. 2026. Disponível em: https://www.investing.com/news/world-news/explainerusiran-ceasefire-what-we-know-4606746. Acesso em: 15 jul. 2026. EIA.

VERDUZCO-BUSTOS, Guillermo; ZANETTI, Francesco. The Effects of Geopolitical Oil Price Shock. Centre for Macroeconomics: Discussion Paper, abr. 2026. Disponível em: https://www.lse.ac.uk/CFM/assets/pdf/CFM-Discussion-Papers-2026/CFMDP2026-08-Paper.pdf. Acesso em: 8 jun. 2026.

Como citar este estudo extensionista?

HEITMANN, Guilherme Fonseca; HENRIQUE, Daniel Christian. Primeiro semestre de 2026: os mercados caem e o petróleo sobe. 2026. Desenvolvido por GPFA - Grupo de Pesquisa e Extensão em Finanças Analíticas. Disponível em: https://www.gpfa.com.br/informes-extensionistas/primeiro-semestre-de-2026-os-mercados-caem-e-o-petroleo-sobe. Acesso em: (colocar a data de seu acesso ao informe)

Direitos autorais © 2026 Todos os direitos reservados