Volatilidades extremas e a busca por um ativo de proteção: uma análise da cointegração de longo prazo e das relações de curtíssimo prazo entre o Ouro, VIX e o S&P500

Por Daniel Christian Henrique e Arthur Fermiano Gallate Ribeiro (bolsista de extensão Probolsas)

O ouro continuaria atuando como hedge nos momentos atuais de curtíssimos prazos com extremas volatilidades dos mercados mundiais? Apesar de muita resiliência das bolsas de valores ao redor do mundo no período pós-pandemia, incluindo o S&P500 quase dobrando suas pontuações nos últimos cinco anos (Larsen, 2025), momentos pontuais mais extremos de altas e baixas das bolsas de valores destes recentes anos começaram a se destacar, gerando um forte fluxo de entrada e saída de recursos entre os diversos ativos financeiros em seus momentos de maior estresse, na busca de maior segurança em seus investimentos. Essas volatilidades atuais são oriundas de uma conjunção de fatores geopolíticos e econômicos globais, podendo serem destacados: as elevadas tarifações dos EUA às importações das demais nações; guerras no leste europeu e no Oriente Médio que se alastram vagarosamente e sem perspectivas reais de trégua; e, dificuldades dos Bancos Centrais em controlar as pressões inflacionárias de seus países, gerando constantes taxas de juros em patamares elevados; dentre outras questões pontuais de política e economia de cada nação.

Historicamente no mercado acionário, o investimento em ouro sempre denotou uma busca de proteção para momentos de fortes instabilidades, atuando como hedge. Em situações como esta se a volatilidade do mercado aumenta, o retorno acionário cai (Vuong, Nguyen e Wong, 2022) e o retorno do ouro sobe junto, ganhando valor e denotando uma relação negativa com a bolsa e uma relação positiva com a volatilidade. Hood e Malik (2013) encontraram nesse sentido uma relação fraca e contrária entre o ouro e o mercado acionário americano, via S&P500, com uso de uma regressão múltipla aplicada a dados de longo prazo, 1995 a 2010. Por outro lado, ao focar apenas em períodos de fortíssimas volatilidades, o sentido inverte, passando a denotar relação positiva. Finalizam observando uma relação negativa entre o S&P500 com o índice VIX na consideração do período total de análise, sem análises de trechos de curto prazo e observando análises contemporâneas, ou seja, sem atrasos.

Observando também a relação entre o ouro e o índice VIX com regressão múltipla, Aujla et al. (2025) constataram não haver uma relação estatisticamente significativa de influência das volatilidades do VIX com o retorno do ouro na consideração de um período de longo prazo (janeiro de 1997 a 2024). Em sentido oposto, nas observações de curtíssimos prazos, Bauer e Lucey (2009) concluem em seu estudo que o ouro atua como um hedge após choques negativos extremos no mercado por até 15 dias. A ressalva, todavia, é apontada: aqueles que mantêm sua posição por período superior a este, perdem retorno. Ao recuperar a confiança conforme diminuiu-se a volatilidade acionária, os investidores desfazem sua posição do ouro para otimizar seus ganhos.

Neste contexto, este estudo buscou averiguar dois objetivos:

- Analisar uma possível cointegração de longo prazo entre as flutuações dos preços do ouro com os índices VIX e S&P500.

- Analisar nos períodos de curtíssimo prazo com extremas altas no índice VIX se o ouro atuou como hedge e o sentido de reação do mercado acionário norte-americano.

Metodologia

Para o primeiro objetivo relacionando a possível relação de longo prazo entre os índice VIX e S&P5OO com as cotações do ouro, analisou-se uma vertente metodológica mais propícia para este fim: a cointegração entre as séries através de Vetores de Correção de Erros (VEC), os quais agregam defasagens temporais nos resultados – diferenciando-se dos demais estudos anteriores com abordagens contemporâneas via uso de regressões múltiplas (às quais ainda incorreram em possíveis multicolinearidades não verificadas pelos autores). Complementarmente, analisou-se também a relação contemporânea entre as variáveis com uso da regressão simples, caso aprovada a equação preditiva em sua normalidade dos resíduos.

Na consideração do segundo objetivo, para as relações de curtíssimo prazo, um método mais simples foi requerido, decorrida a menor quantidade de dados a serem relacionados: as Correlações.

O período analisado neste estudo abordou dados diários de agosto de 2000 a junho de 2025, buscando somar aos períodos anteriormente já analisados em outros estudos os dados temporais da última década e meia ao conjunto, a fim de observar se as constatações anteriores se mantêm ou não com as atualizações, assim como averiguar possíveis diferenciações nos resultados com uso de uma metodologia mais moderna de análise de longo prazo com defasagens (VEC). A coleta das três variáveis foi realizada no Yahoo Finance (2025).

Resultados

1.1 – Análises de cointegração no longo prazo

1.1.1 – Cointegração entre o Ouro e o índice VIX

Considerando que o norte principal deste estudo é uma possível relação entre o “índice do medo”, mensurado pelo VIX, e a fuga ou não para investimentos em ouro em busca de maior proteção, foi analisado em um primeiro momento o longo prazo. Neste contexto tenta-se analisar se os diversos momentos sequenciais de baixas, médias e fortes volatilidades do VIX se cointegram com o ouro.

Após passar as duas séries para time series, analisou-se os dados em nível (necessário para estudos em VEC) para escolha da melhor defasagem. A relação mais propícia foi a menor, com dois lags. A seguir aplicou-se o teste de cointegração de Johansen:

Value Test Statistic: 55,57 > 15,67 (5%).

As séries são cointegradas no longo prazo.

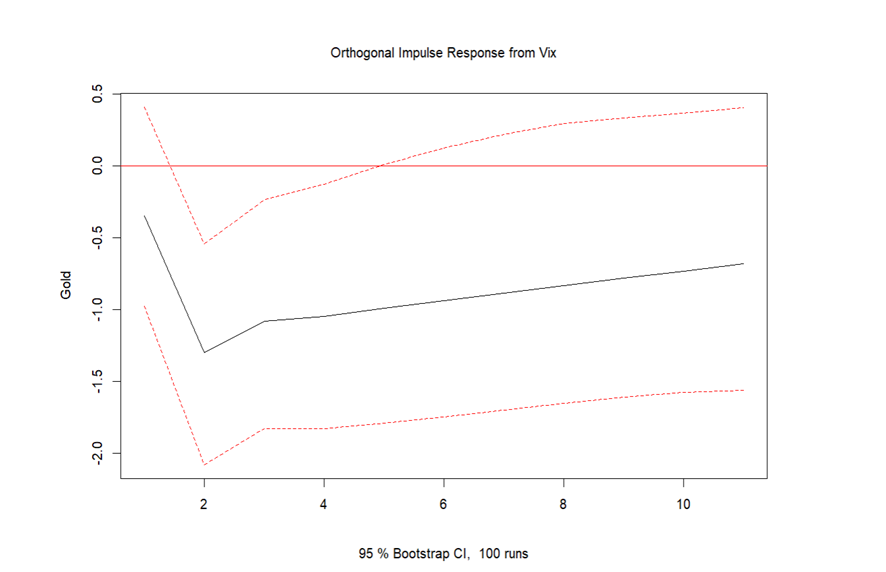

Finalmente, conclui-se com a análise observando o sentido do impacto, com uso da FIR (Função Impulso-Resposta):

Constata-se que no longo prazo, um choque positivo no VIX de um desvio-padrão em sua equação preditiva, ou seja, um aumento de forma leve ou amena no “índice do medo” (equivalente a períodos de calmaria), ocasiona uma queda nas cotações do ouro de forma mais expressiva até dois dias futuros, começando a regredir levemente em sequência, mas mantendo o status de baixa até o décimo dia projetado. Esse resultado contradiz as conclusões de Aujla et al. (2025) ao não encontrar relação entre as variáveis, porém este último abordando um prazo temporal muito maior (1997 a 2024) e com metodologia diferente, apenas analisando uma relação contemporânea e não defasada entre as variáveis.

Conclusivamente, sob a ótica do longo prazo o Ouro não atua como ativo de proteção, pois elevações amenas do VIX geram quedas das cotações do ouro, reflexo de diminuição da demanda pelo ativo. Possíveis diversificações dos portfólios dos investidores para redução dessa maior volatilidade ocorrem, então, com adoção de outras tipologias de ativos financeiros.

1.1.2 – Análise Contemporânea entre o Ouro e o VIX no longo prazo

Considerando, agora, a análise de uma relação contemporânea entre as variáveis (Ouro, dependente e VIX, independente), com abordagem de regressão simples, verificou-se a ausência de normalidade dos resíduos, até mesmo após a aplicação de métodos de suavização dos dados.

Teste de normalidade Kolmogorvo_Smirnov = p-value < 2.2e-16.

A equação preditiva do Ouro é inválida devido a ausência de normalidade

3.1.3 – Cointegração entre o Ouro e o S&P500

Os testes de melhor lag temporal entre a série do ouro e a do S&P500 também apontaram para 2 dias de atraso. A cointegração entre as séries pode ser validada conforme o seguinte resultado obtido no teste de Johansen:

Value Test Statistic: 17,87 > 15,67 (5%).

As séries são cointegradas no longo prazo.

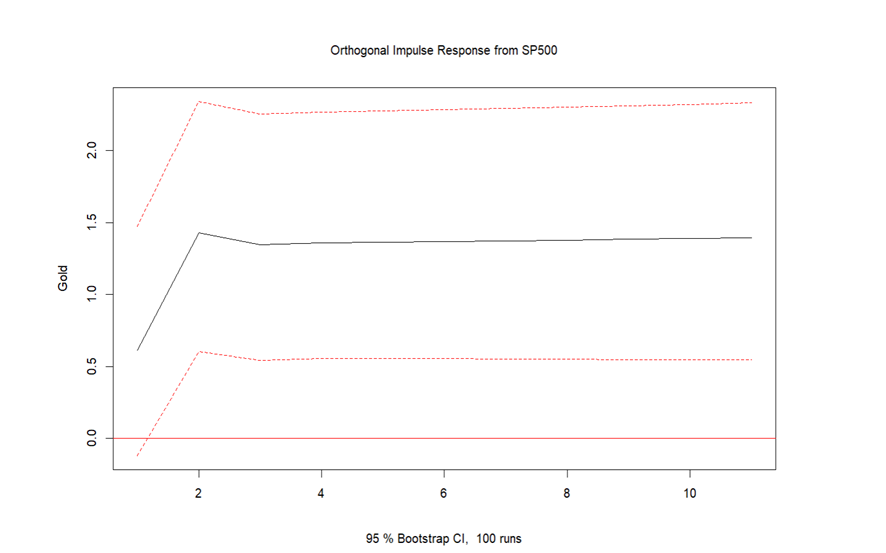

Finalmente, cabe observar o sentido da resposta do ouro a elevações de um choque positivo de um desvio padrão na equação preditiva do índice S&P500, a qual pode ser interpretada como uma elevação leve a moderada:

Contata-se que a cotação do ouro sofre um aumento após um choque positivo no índice acionário norte-americano defasado em dois dias, mantendo-se ao longo dos dez dias a frente de sua projeção. Conclusivamente constata-se que em períodos de elevação amena das pontuações do mercado norte-americano, o ouro atua como ativo complementar dos portfólios dos investidores, frente a elevação de sua demanda refletida na elevação de seu preço.

1.1.4 – Análise Contemporânea entre o Ouro e o S&P500 no longo prazo

Complementou-se as análises com a busca de uma relação contemporânea entre as variáveis. Novamente não foi possível desenvolver conclusões frente a ausência de normalidade dos resíduos na equação preditiva do S&P500 (variável independente) causando o Ouro (variável dependente), mesmo transformando-as em retornos – que naturalmente suaviza as séries acionárias

Teste Kolmogorov-Smirnov = p-value < 2.2e-16.

A equação preditiva do Ouro é inválida devido a ausência de normalidade.

1.2 – Análise da relação de curtíssimo prazo entre o Ouro, VIX e o S&P500: Correlações

As correlações foram geradas para os momentos históricos pontuais econômicos, geopolíticos e sanitários que ocasionaram fortes abalos dos mercados financeiros ao redor do mundo, reagindo com intensos estresses e refletindo, por consequência, no “índice do medo”. Portanto, o critério de análise foi os brevíssimos momentos (variando entre 3 a 18 dias úteis – menor e maior período observados) de elevações do VIX ao longo do período iniciado em 2000 até o ano atual. Os resultados são apresentados na tabela a seguir:

Tabela: correlações entre as variáveis nos principais eventos de curtíssimos prazos

| Evento | Início | Dias úteis de extremas altas do VIX | VIX vs OURO | SP500 vs OURO | VIX vs SP500 |

| Ataque às Torres Gêmeas | 2001-07-11 | 14 | 0,38839819 | -0,169788136 | -0,8756017 |

| Início da Crise Econômica Global | 2007-08-09 | 16 | -0,203218 | 0,229696914 | -0,8538729 |

| Quebra do Banco Leman Brothers | 2008-09-15 | 11 | 0,43613863 | -0,130701485 | -0,8643249 |

| Perda do grau de investimento dos EUA | 2011-08-05 | 15 | 0,18680225 | -0,200021742 | -0,9462775 |

| . Votação do Brexit | 2016-06-23 | 3 | 0,96852036 | -0,958157224 | -0,8567392 |

| Anuncio da Pandemia da Covid-19 | 2020-02-20 | 18 | -0,5562158 | 0,545643198 | -0,9946135 |

| Reações ao anuncio do prolongamento da Covid-19 | 2020-06-10 | 3 | 0,97494312 | -0,997889901 | -0,9873296 |

| Ouro bate recorde com consequências econômicas globais da pandemia | 2020-07-01 | 8 | 0,41561789 | 0,542504596 | -0,188472 |

| Início da guerra entre Rússia e Ucrânia | 2022-02-24 | 8 | 0,91481776 | -0,812648852 | -0,8465856 |

| Início da guerra entre Israel e Hamas | 2023-10-09 | 10 | 0,8603406 | -0,707209994 | -0,9194112 |

A primeira e forte constatação foi a relação inversa entre a queda do S&P500 em todos os momentos de fortes elevações do VIX. Posto isto, o “medo” generalizado levou a um efeito manada na bolsa americana, derrubando suas pontuações nestes breves momentos – constatado pelos elevados valores das correlações negativas (média de -0,83). Esta conclusão entra em convergência às análises de Vuong, Nguyen e Wong (2022) ao constatarem, por uso de uma regressão quantílica, que as altas volatilidades do VIX geram retornos menores no índice de ações dos Estados Unidos.

Em sintonia ao achado anterior, o ouro efetivamente atuou como ativo de refúgio, ou hedge, nestes curtíssimos períodos temporais (média de 10,6 dias) de fortíssimas volatilidades, mantendo uma relação positiva entre as variáveis VIX e Ouro e revertendo o movimento contrário observado anteriormente na relação de cointegração de longo prazo. Em oito dentre os dez grandes eventos sob análise, o ouro manteve uma relação positiva com a elevação do VIX. Em três destes, a relação chegou a patamares acima de 0,90: Votação do Brexit, anúncio pela Organização Mundial da Saúde (OMS) do prolongamento da pandemia da Covid-19 e início da guerra entre Rússia e Ucrânia.

Conclusão equivalente foi obtida por Bauer e Lucey (2009) para análises até 2005 ao notarem perfis diferentes dentre os investidores que compram ouro continuamente daqueles que apenas buscam o ativo em momentos de fortes volatilidades (e que prejudica o portfólio por períodos maiores que 15 dias). Reforça ainda os resultados encontrados por Hook e Malik (2013), com dados analisados até 2010, demonstrando desta forma que na última década e meia os mercados continuaram com um comportamento equivalente em momentos de fortes volatilidades – buscando refúgio em ativos de maior segurança como o investimento em Ouro.

Finalmente, na relação entre o ouro e o índice S&P500 no curtíssimo prazo, também houve reversão do sentido positivo para o negativo na relação entre as variáveis em parte significativa dos eventos sob análise (sete dentre os dez brevíssimos períodos observados), no comparativo à sua cointegração de longo prazo.

Referências

AUJLA, Jasvinder Singh et al. An Empirical Study on Impact of Real Interest Rates and Stock Market Volatility on Gold Prices in the US. International Journal of Research Publication and Reviews, v. 6, n. 3, p. 5214-5227, mar. 2025. Disponível em: https://doi.org/10.55248/gengpi.6.0325.1242. Acesso em: 15 jul. 2025.

BAUR, Dirk G.; LUCEY, Brian M. Is Gold a Hedge or a Safe Haven? An Analysis of Stocks, Bonds and Gold. The Financial Review, v. 45, n. 2, p. 217-229, 2010.

HOOD, Matthew; MALIK, Farooq. Is gold the best hedge and a safe haven under changing stock market volatility? Review of Financial Economics, v. 22, n. 2, p. 47–52, 2013. Disponível em: https://doi.org/10.1016/j.rfe.2013.03.001. Acesso em: 18 jul. 2025.

LARSEN, Peter Thal. Risk and resilience are the watchwords for 2025. Reuters Breakingviews, 6 jan. 2025. Disponível em: https://www.reuters.com/breakingviews/global-markets-breakingviews-2025-01-06/. Acesso em: 22 jul. 2025.

QADAN, Mahmoud. Risk appetite and the prices of precious metals. Resources Policy, [S.l.], v. 62, p. 136–153, abr. 2019. Elsevier. Disponível em: https://doi.org/10.1016/j.resourpol.2019.03.007. Acesso em: 21 jul. 2025.

YAHOO! FINANCE. Yahoo! Finance. Disponível em: https://finance.yahoo.com/. Acesso em: 02 jul. 2025.

VUONG, Nam T.; NGUYEN, Quoc Trung; WONG, Wilson. CBOE volatility index (VIX) and corporate market leverage. Cogent Economics & Finance, [S.l.], v. 10, n. 1, 2022. Disponível em: https://doi.org/10.1080/23322039.2022.2111798. Acesso em: 15 jul. 2025

Como citar este estudo extensionista?

HENRIQUE, Daniel Christian; RIBEIRO, Arthur Fermiano Gallate. Volatilidades extremas e a busca por um ativo de proteção: uma análise da cointegração de longo prazo e das relações de curtíssimo prazo entre o Ouro, VIX e o S&P500. 2025. Desenvolvido por GPFA - Grupo de Pesquisa e Extensão em Finanças Analíticas. Disponível em: https://www.gpfa.com.br/informes-extensionistas/cointegracao-ouro-vix-sp500. Acesso em: (colocar a data de seu acesso ao informe)

Direitos autorais © 2026 Todos os direitos reservados