Venda a Descoberto no Auge da Pandemia?

Por Frederico Werner de Mascarenhas e Daniel Christian Henrique

O mercado de ações no Brasil ainda é pouco acessado, segundo os últimos dados da B3 (2019) existiam 1.046.244 cadastros de pessoas físicas até o final de abril de 2019. Como agravante deste cenário, na metodologia abordada contabiliza-se mais de uma vez o investidor, caso possua mais de uma conta ativa em uma corretora. Para um país com uma população de 209,9 milhões (IBGE, 2019), este número é muito baixo no comparativo a outros, principalmente os mais desenvolvidos. De acordo com Magliano Filho, (2002, p.1) “no Brasil temos um número muito reduzido de pessoas que participam do mercado acionário, enquanto nos EUA, 50% das famílias aplicam na Bolsa; na Inglaterra, esse percentual chega aos 30%”.

Dentro do perfil investidor, segundo um estudo de Santos Júnior (2012), os investidores individuais tendem a possuir poucos ativos. Statman (2004) complementa ao afirmar que a média de ativos de investidores dos EUA é de 3 a 4. Estudos iniciais sobre a melhor relação de risco x retorno em carteiras de investimentos tradicionais (sem venda a descoberto) foram desenvolvidos por Evans e Archer (1968) e Statman (1987), seguidos posteriormente por Gupta, Khoon e Shahnon (2001), Elton, Gruber, Brown e Goetzmann (2012) e Chong e Phillips (2013). As conclusões indicam composições que arcam com portfólios entre 10 ativos nas pesquisas mais antigas à 31 ações naquelas mais recentes, o qual consequentemente já se delineavam um maior número de ações, setores e complexidade dos investimentos nas bolsas de valores.

Existem, em complemento, diversos métodos para a composição de portfólios mais arriscados ou mais seguros, não abordados nestas pesquisas citadas. Dentre as composições que buscam estratégias com retornos e riscos mais agressivos destaca-se a venda a descoberto, na qual o investidor aposta contra o mercado. Os estudos de Chen, Chung, Ho & Hsu (2010), Michaud (1993), Grinold e Kahn (2000) e de Kumar, Mitra e Roman (2008) indicam nos resultados que as carteiras com venda a descoberto permeiam maiores retornos em conformidade ao aumento dos percentuais de risco, sem todavia apontar um número ótimo de ativos para esta metodologia. Este estudo pretende avançar a partir deste ponto, ofertando uma fronteira ótima para ativos com venda a descoberto de uma bolsa em um mercado em desenvolvimento, na tentativa de auferir em uma fronteira eficiente que não extrapole demasiadamente os riscos a serem assumidos e torne-se mais uma alternativa nestes períodos de baixos rendimentos da renda fixa.

Tomado, por outro lado, o inexpressivo rol de publicações nesta vertente de portfólios imersas no mercado acionário nacional, é pertinente questionar para este contexto aplicado à B3: (1) qual o percentual máximo de retorno x risco que seria possível auferir com um trabalho adequado de diversificação para a estratégia Long and Short aplicada nos demonstrativos financeiros de 2015 a 2018 antes da pandemia do covid-19 e projetados para um período futuro de 3 anos (até 2021)? Em seguida, comparar a com uma nova projeção destes dados durante o pico da pandemia, com projeção para até 2023. Ainda seria possível auferir retornos com investimentos de maior risco nesta diversificação adotada em um período tão crítico?

Um período de médio prazo foi escolhido frente a apenas recente maior popularização dos investimentos em renda variável no período pré-pandemia, sendo ainda uma novidade para muitos, levando-os a prazos menores para suas saídas do mercado. Por outro lado, uma forte diversificação mostra-se necessária frente ao ainda baixo número de pessoas cadastradas na bolsa e da concentração de suas negociações em poucos ativos, visando reduzir gradativamente os aumentos dos riscos aplicando-a a diferentes quantidades de ativos no portfólio. Com as quedas ainda mais acentuadas da renda fixa, assim como da renda variável, durante a pandemia, essa necessidade se tornou ainda mais necessária.

Os outros questionamentos emergentes são : (2) qual, então, o número ideal de ações para diversificação de carteiras Long and Short aplicadas a B3? (3) estaria este número formando um portfólio mais complexo ou mais simples que aqueles que compõem carteiras sem venda a descoberto? (4) qual a diferença na perda de rentabilidade para este número ótimo antes e durante a pandemia? Tendo como premissa que o investidor racional é avesso ao risco e tende a maximizar seus retornos com os níveis de risco mais baixos (REILLY, NORTON, 2008) e que consequentemente aqueles que buscam por um retorno maior tenderão a arcar com maiores riscos, este estudo buscará por ativos que satisfazem estas condições e respondam aos questionamentos.

Para atingir tais objetivos, foram abordadas métricas de análise fundamentalista que estipula a análise do valor verdadeiro das ações (PINHEIRO, 2009) e posterior escolha dos melhores ativos advindos de empresas saudáveis que geram retornos ao longo prazo - desde que seus fundamentos se mantenham no tempo – para composição dos portfólios. Esta tipologia de análise permeia uma diversificação adequada e diminui o risco não-sistemático de um portfólio, visto que um ativo específico pode ser contrabalanceado pela variabilidade específica dos demais ativos (REILLY, NORTON, 2008). As fronteiras eficientes das carteiras foram desenvolvidas com o uso do software Economatica, o qual adota o modelo de Markowitz para as projeções, adaptado à possibilidade de venda a descoberto (ECONOMATICA, 2019) em compasso a utilização de restrições aos ativos.

Modelo de Markwotiz para Otimização de Carteiras

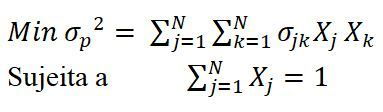

Chen et al. (2010) descrevem que o modelo de portfólio de Markowitz (chamado de média variância) é aquele em que nenhuma diversificação adicional pode reduzir o risco da carteira para uma determinada expectativa de retorno. Alternativamente, nenhum retorno esperado excedente pode ser obtido, sem aumentar o risco do portfólio. Essa concepção é baseada em uma série de hipóteses, listadas abaixo (MARKOWITZ, 1952): 1) a distribuição da probabilidade de retornos esperados em um período, é possível de ser determinada; 2) os investidores têm funções de utilidade de período único, nas quais a maximizam; 3) a variabilidade sobre os possíveis valores de retornos esperados é utilizada pelos investidores para mensurar o risco; 4) os investidores preocupam-se apenas com as médias e a variação dos retornos de suas carteiras durante um período específico; 5) o retorno e o risco esperados utilizados pelos investidores, são medidos pelos dois primeiros desvios da distribuição probabilística do retorno esperado e variância; 6) o retorno é desejável; o risco deve ser evitado; 7) os mercados financeiros são sem atrito.

A partir do resultado do modelo, surge o conceito de fronteiras eficientes: um conjunto de todas as carteiras nas quais os retornos esperados atingem seu valor máximo, para um determinado nível de risco. Isto pontuado, incorre-se que o problema de otimização de Markowitz pode ser resolvido para diferentes objetivos e restrições, conforme desejado pelo investidor, podendo ser escrita conforme o modelo a seguir (CHEN ET AL., 2010):

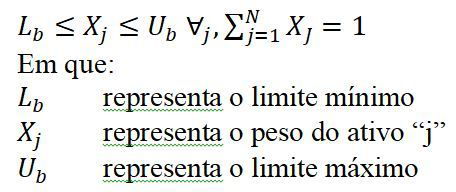

Para Michaud e Michaud (2008), o modelo tradicional de Markowitz apresenta algumas limitações e deve ser ajustado conforme as restrições de preferência dos investidores. Postulam que os dados de entrada devem ser bem trabalhados para gerar um bom trabalho de otimização, como, por exemplo, via seleção dos ativos baseados em seus fundamentos. Outra forma normalmente usada por investidores relacionada pelos autores, é a adição de inequações lineares para restringir os pesos dos ativos. Desta forma a otimização do portfólio evita a concentração em determinados ativos, ou setores econômicos, pois a concentração tende a prejudicar o trabalho da diversificação. Um modelo sem os devidos ajustes, pode ser ineficaz, prejudicando o investidor. Reilly e Norton (2008) lembram ainda investidores podem se beneficiar da estratégia de rotação dos setores quando apenas auferidos ativos domésticos, tomando os benefícios dos movimentos do mercado ao aumentar ou diminuir os pesos dos ativos conforme as fases do ciclo econômico.

Uma adaptação da representação analítica de restrição de pesos dos ativos de Rubesam e Beltrame (2013) pode ser escrita conforme a inequação (2). Devendo assim, ser inserida na função objetivo do modelo tradicional de Markowitz (1), como uma das restrições do problema.

De acordo com Fan, Zhang e Yu (2012), o desenvolvimento de fundos de ações sempre envolve restrições individuais dos ativos. Isso é comumente entendido como um esforço para diminuir o risco do portfólio.

Venda a Descoberto

No mercado de ações quando um investidor compra um ativo na espera de sua valorização, é recorrente dizer que o investidor está comprado (long). Na ponta contrária, os investidores podem vender ativos que não possuem, alugando-o do mercado, para posteriormente comprar a preços mais baixos e ganhar com o mercado em queda. Esta prática é chamada de venda a descoberto (short sale) (ELTON ET AL., 2012). Quando o investidor pratica a venda a descoberto, rotula-se que este está vendido (short). Porquanto, o investidor que emprestou as ações tem o produto da venda como garantia, assim como pode aplicar os recursos obtidos em títulos livre de risco (REILLY, NORTON, 2008)

A indústria de fundos de investimentos comumente utiliza-se da estratégia de venda a descoberto. Segundo a ANBIMA (2015), um fundo que utiliza-se de posições compradas e vendidas pode ser classificado como Long and Short; já a terminologia Long Biased aplica-se ao manterem pelo menos 67% da carteira comprada. O fundo que pratica somente posições compradas, é chamado de Long Only.

O modelo tradicional de Markowitz não utiliza a estratégia Long and Short, isto é, não permite que haja pesos negativos para os ativos. Na época em que foi escrita, esta possibilidade composição de portfólios estava distante dos investidores. Porém, com o avanço das ferramentas computacionais e redução dos custos de transação, esta estratégia ficou economicamente viável, ganhando popularidade entre os investidores (Michaud & Michaud, 2008).

Michaud (1993) afirma que a estratégia Long and Short é capaz de propiciar maiores retornos ao investidor, porém acompanhada de maiores riscos. O seu benefício vem da retirada da restrição de pesos negativos para os ativos, ofertando a possibilidade de alavancagem ao investidor (Michaud, 1993; Grinold & Kahn, 2000). Tal estratégia é destinada a um nicho específico de investidores que aceitam maiores riscos na possibilidade de maiores retornos, pois na ponta vendida o limite de perda tende ao infinito, além de ampliar possibilidades de escolha nas decisões do seu portfólio (MICHAUD, 1993; KUMAR, MITRA, ROMAN, 2008).

Grube e Beedles (1968) contribuem com um estudo comparativo entre um portfólio simplificado Long Only (incluindo restrições de venda a descoberto) com outro portfólio sem restrições. Dentre os resultados, encontraram que uma carteira sem restrições com venda a descoberto possui maiores retornos por unidade de risco frente aquela com restrições.

Na mesma temática, Grinold e Kahn (2000) concluem que há um aumento na eficácia da estratégia Long and Short em relação a estratégia Long Only, tomando como definição de eficácia o coeficiente de excesso de retorno esperado do portfólio ( , em relação a estratégia Long Only. Acrescentam ainda que tal estratégia Long and Short é eficaz quando o universo de ativos é grande, a volatilidade dos ativos é baixa e a estratégia de investimento apresenta um elevado grau de risco ativo. Em um estudo mais recente, Kumar, Mitra e Roman (2008) colaboram ao afirmar que este formato de composição de portfólio propicia melhores relações de risco e retorno, para certas proporções, em relação a estratégia Long Only.

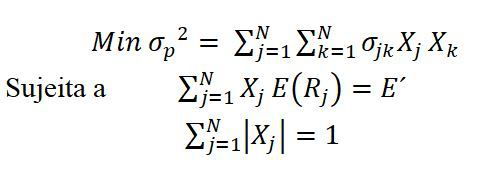

Analiticamente, o modelo de Markowitz com a implantação da venda a descoberto, pode ser escrito conforme o problema de pesquisa operacional (Francis, 2010):

Utilizando-se da restrição , permite que o modelo possa atribuir pesos negativos aos ativos (short sale), mas mantém o requerimento de que o total absoluto de dinheiro investido seja igual a 1. A solução do problema dá-se de forma similar ao modelo tradicional e a função de Lagrange C, conforme a equação (4) (Francis, 2010):

Utilizando-se da restrição , permite que o modelo possa atribuir pesos negativos aos ativos (short sale), mas mantém o requerimento de que o total absoluto de dinheiro investido seja igual a 1. A solução do problema dá-se de forma similar ao modelo tradicional e a função de Lagrange C, conforme a equação (4) (Francis, 2010):

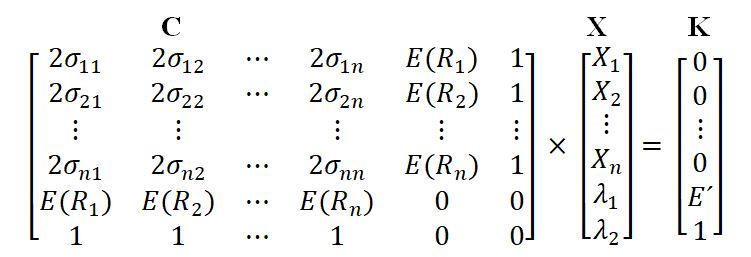

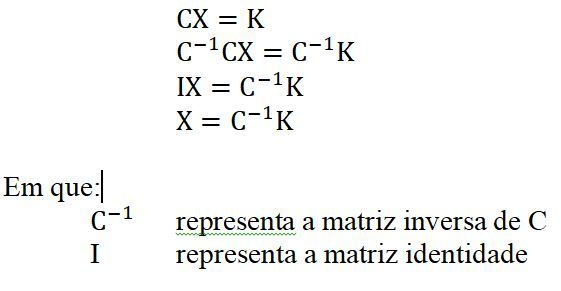

De forma análoga, a solução do problema é conduzida pela tomada das derivadas parciais da função C em relação a cada variável de peso ( , de cada multiplicador ( de Lagrange, para finalmente ofertar seu resultado igual a zero. Francis (2010) escreve o resultado das equações na forma de matriz, conforme é mostrado:

Para resolução da matriz:

A solução fornecerá os respectivos pesos para cada ativo em função do retorno esperado E´. Em consequência, para diferentes retornos, pode-se traçar a fronteira eficiente para venda a descoberto. Kirch (2018), adicionalmente, corrobora ao propor o uso do algoritmo da função de penalização, além da programação linear, para o problema de solução das restrições de venda a descoberto.

A solução fornecerá os respectivos pesos para cada ativo em função do retorno esperado E´. Em consequência, para diferentes retornos, pode-se traçar a fronteira eficiente para venda a descoberto. Kirch (2018), adicionalmente, corrobora ao propor o uso do algoritmo da função de penalização, além da programação linear, para o problema de solução das restrições de venda a descoberto.

Uma das formas mais utilizadas para esta estratégia é através da imposição de limite total de 30% da carteira com short sales, chamada de estratégia 130/30. Lo e Patel (2008) afirmam que na indústria de fundos de investimentos dos Estados Unidos, a estratégia 130/30 está entre aquelas que mais cresce nas aplicações dos gestores. No Brasil a ANBIMA (2015) classifica estes fundos como Long Biased. Na sua operacionalização, o gestor fica alavancado em uma proporção de 1,6, ao vender a descoberto 30% da carteira e ficar comprado em 130% com o dinheiro obtido do mercado. Exemplificando: partindo de um portfólio com $100.000, o gestor pode obter $30.000 com a venda a descoberto e utiliza este dinheiro na ponta comprada.

Um dos motivos de se limitar a alavancagem total da carteira advém do mercado acionário dos Estados Unidos, o qual incorre em uma série de limitações impostas pela SEC (U.S. Securities and Exchange Comission) nos fundos de investimentos (SEC, 2015). Na realidade do Brasil, os fundos multimercados podem estar altamente alavancados, com os limites máximos de alavancagem dependendo do regulamento de cada fundo (CVM, 2014).

Metodologia

Etapas Metodologias

As etapas da pesquisa são as elencadas a seguir:

- Identificação dos filtros e regras que seriam utilizados na composição das melhores ações de cada setor econômico da B3. Para fins desta pesquisa, a seleção de ativos foi feita através da estratégia de Value Investing utilizando-se de indicadores fundamentalistas, abaixo vistos:

Tabela 2. Indicadores fundamentalistas escolhidos

Grupo | Indicador | Direção de Preferência |

Indicadores de Liquidez/Endividamento | Exigível/ Ativo Total | Menor melhor |

Dívida Líquida/ EBITDA | Menor melhor | |

Liquidez corrente | Maior melhor | |

Indicadores de Margem/Rentabilidade | Margem EBITDA | Maior melhor |

Margem Líquida | Maior melhor | |

Return on Equity (ROE) | Maior melhor | |

Return on Invested Capital | Maior melhor | |

Indicadores de Mercado | Preço/Lucro (P/L) | Menor melhor |

Preço/Valor Patrimonial | Menor melhor | |

Price Sales Ratio (PSR) | Menor melhor | |

EV/EBITDA | Menor melhor |

- Coleta dos dados: a partir dos indicadores previamente estabelecidos, foi utilizada o módulo Screening do software Economática® para a coleta de todos os dados necessários para os tratamentos.

- Tratamento dos dados: montou-se 10 planilhas no Excel®, cada uma representando um setor econômico da B3. Com esta etapa finalizada, as ações foram ranqueadas conforme será descrito detalhadamente na seção 3.2.

- Elaboração das quatro carteiras, explicados na seção 3.3.

- Otimização das carteiras: via utilização do módulo de otimização do Economática®. Inicialmente entrou-se com valores de restrições de pesos dos ativos sem verificação.

- Teste das restrições de pesos dos ativos: foi testado de forma empírica os limites mínimos e máximos de restrição de pesos dos ativos para cada carteira até atingir as restrições que pudessem alcançar os maiores retornos, independentemente do nível de risco (porém limitando a concentração de um determinado ativo). Também foram testadas as carteiras com restrições de alavancagem: a estratégia 130/30.

- Análise e discussão dos resultados: Com os resultados do módulo de otimização do Economática®, foi possível elaborar fronteiras eficientes com a ajuda do Excel® para atingir os objetivos da pesquisa.

Identificação dos Filtros para Montagem das Carteiras

A identificação dos filtros para a montagem das carteiras ocorreu em duas etapas: 1) aplicação de filtros iniciais com o intuito de excluir empresas que não satisfazem as condições pré-estabelecidas para as análises; 2) escolha dos indicadores utilizados para o tratamento dos dados. Desta forma, algumas regras iniciais foram estabelecidas para a exclusão de empresas com resultados financeiros negativos: a) exclusão de empresas com menos de três anos na bolsa; b) exclusão de empresas com retorno sobre o patrimônio (ROE) negativo nos últimos 12 meses; c) eliminação das ações de empresas com indicadores P/L e P/VPA negativos; d) empresas com mais de um código de negociação: foi escolhida aquela com maior liquidez; e) exclusão de empresas em recuperação judicial ou que estão em processo de fechamento de capital na data de coleta dos dados; f) eliminação das ações de empresas sem dados.

Outros ajustes ainda foram necessários. Para o “setor financeiro e outros” os indicadores: Dívida Líquida/ EBITDA, Margem EBITDA, ROIC, PSR e EV/EBITDA, foram excluídos da analise por peculiaridades do setor. E, finalmente, devido ao fato de que alguns destes indicadores utilizam o preço de mercado na data de coleta, foi configurada uma média dos últimos 4 balanços anuais (2018, 2017, 2016, 2015) para todos os indicadores, com o intuito de não gerar algum viés na pesquisa. Na tabela 3 é mostrado o número de empresas por setor econômico que passaram nos filtros.

Tabela 3. Número de Empresas que passaram nos filtros iniciais

Setor Econômico B3 | Número de Empresas |

Bens Industriais | 14 |

Consumo Cíclico | 24 |

Consumo Não-Cíclico | 7 |

Financeiro e Outros | 20 |

Materiais Básicos | 4 |

Petróleo, gás e biocombustíveis | 4 |

Saúde | 6 |

Tecnologia da Informação | 3 |

Telefonia | 2 |

Utilidades Públicas | 20 |

O sistema de ranqueamento foi feito seguindo a preferência de direção de cada indicador por perfil. Por exemplo: para a empresa que teve o maior valor de Liquidez Corrente, recebeu o número 1, pois é aquela que melhor apresenta a capacidade de honrar suas obrigações no curto prazo dentro do seu setor econômico. Aquela que apresentou o segundo melhor valor, obteve o número 2, e assim por diante. No que tange os indicadores que apresentassem direção de preferência contrária, a lógica se mantém: o de menor valor recebe o número 1 e assim por diante. Com todas as notas estabelecidas, as empresas com as melhores classificações nos indicadores foram ranqueada em ordem crescente. Em caso de empate, o critério de desempate foi as que obtiveram as melhores classificações dos indicadores de mercado.

Composição das Carteira

Findado o ranqueamento, o processo de montagem de carteira seguiu a seguinte lógica. Foram criadas 4 carteiras com diferentes quantidades de ativos: a carteira de número 1 foi composta pelas melhores ações de cada setor, totalizando 10 ações; a carteira 2 foi montada pelas duas melhores ações de cada setor, totalizando 20 ações; a carteira 3 com 30 ações; e, finalmente, a carteira 4 com 40 ações, seguindo a mesma lógica de montagem. Os ativos de cada carteira são os disponibilizados na tabela abaixo:

Tabela 4. Composição das Carteiras

Setor | Nome | Código | Rank | Carteira 1 | Carteira 2 | Carteira 3 | Carteira 4 |

Bens Industriais | Csu Cardsyst | CARD3 | 1 | X | X | X | X |

Bens Industriais | Metisa | MTSA4 | 2 | X | X | X | |

Bens Industriais | Fras-Le | FRAS3 | 3 | X | X | ||

Bens Industriais | Schulz | SHUL4 | 4 | X | |||

Consumo Cíclico | Grendene | GRND3 | 1 | X | X | X | X |

Consumo Cíclico | Grazziotin | CGRA4 | 2 | X | X | X | |

Consumo Cíclico | Ser Educa | SEER3 | 3 | X | X | ||

Consumo Cíclico | Kroton | KROT3 | 4 | X | X | ||

Consumo Cíclico | Cia Hering | HGTX3 | 5 | X | |||

Consumo Não Cíclico | SLC Agricola | SLCE3 | 1 | X | X | X | X |

Consumo Não Cíclico | M.Diasbranco | MDIA3 | 2 | X | X | X | |

Consumo Não Cíclico | Sao Martinho | SMTO3 | 3 | X | X | ||

Consumo Não Cíclico | Ambev S/A | ABEV3 | 4 | X | |||

Financeiro e Outros | Itausa | ITSA4 | 1 | X | X | X | X |

Financeiro e Outros | Wiz S.A | WIZS3 | 2 | X | X | X | |

Financeiro e Outros | Abc Brasil | ABCB4 | 3 | X | X | ||

Financeiro e Outros | Sierrabrasil | SSBR3 | 4 | X | |||

Financeiro e Outros | Sao Carlos | SCAR3 | 5 | X | |||

Materiais Básicos | Ferbasa | FESA4 | 1 | X | X | X | X |

Materiais Básicos | Unipar | UNIP6 | 2 | X | X | X | |

Materiais Básicos | Sid Nacional | CSNA3 | 3 | X | X | ||

Materiais Básicos | Duratex | DTEX3 | 4 | X | |||

Petróleo e Gás | Petrorio | PRIO3 | 1 | X | X | X | X |

Petróleo e Gás | Qgep Part | QGEP3 | 2 | X | X | X | |

Petróleo e Gás | Cosan | CSAN3 | 3 | X | X | ||

Petróleo e Gás | Ultrapar | UGPA3 | 4 | X | |||

Saúde | Qualicorp | QUAL3 | 1 | X | X | X | X |

Saúde | Hypera | HYPE3 | 2 | X | X | X | |

Saúde | Odontoprev | ODPV3 | 3 | X | X | ||

Saúde | Fleury | FLRY3 | 4 | X | |||

Tecnologia da Informação | Sinqia | SQIA3 | 1 | X | X | X | X |

Tecnologia da Informação | Linx | LINX3 | 2 | X | X | X | |

Tecnologia da Informação | Totvs | TOTS3 | 3 | X | X | ||

Telecomunicações | Tim Part S/A | TIMP3 | 1 | X | X | X | X |

Telecomunicações | Telef Brasil | VIVT4 | 2 | X | X | X | |

Utilidades Básicas | Tran Paulist | TRPL4 | 1 | X | X | X | X |

Utilidades Básicas | Emae | EMAE4 | 2 | X | X | X | |

Utilidades Básicas | Sanepar | SAPR4 | 3 | X | X | ||

Utilidades Básicas | Taesa | TAEE11 | 4 | X | |||

Utilidades Básicas | Comgas | CGAS3 | 5 | X |

Devido ao fato da B3 não apresentar um número elevado de empresas, os setores de Telecomunicações e de Tecnologia da Informação não apresentaram candidatas suficientes. Desta forma, para o preenchimento das carteiras 3 e 4, a lógica foi: utilizar as empresas dos outros setores com maior número de representantes, até o total preenchimento das carteiras.

Otimização das Carteiras e Verificação das Restrições

Pré-pandemia: os parâmetros de entrada para inserção dos ativos para composição das fronteiras foram os listados em sequência: método de cálculo de retorno projetado: CAPM; período projetado: 3 anos (2019 a 2021); ativo livre de risco: Tesouro Selic (LFT); benchmark: Ibovespa; período para cálculo das correlações: 36 meses; restrições: módulo de restrição de peso dos ativos, permitindo pesos negativos. Auge da pandemia: idem ao anterior, porém projetado para a partir de maio de 2020 até 2023.

Inicialmente foram inseridas restrições de pesos dos ativos sem verificação, pois não era possível saber o resultado das fronteiras eficientes de antemão. Testou-se as restrições que pudessem atingir os maiores retornos possíveis, independentemente do nível de risco, porém não deixando haver concentração exagerada em um ativo. Por restrições entende-se a introdução de um percentual mínimo ou máximo para cada ativo na composição de uma carteira, variando seu peso de 0 a 100% sem venda a descoberto. Mas, para portfólios vendidos a descoberto em determina ação ou conjunto de ações, deve-se introduzir um limite mínimo com valor negativo equivalente ao percentual permitido para a venda a descoberto (ECONOMÁTICA, 2019).

Foram necessárias 5 rodadas até que o objetivo fosse atingido. As restrições para cada carteira são mostradas na tabela 5.

Tabela 5. Restrição de Pesos dos Ativos

Carteira | Limite Mínimo (%) | Limite Máximo (%) |

Carteira 1 | -30 | 30 |

Carteira 2 | -25 | 25 |

Carteira 3 | -20 | 20 |

Carteira 4 | -15 | 15 |

Para a estratégia 130/30, que limita a alavancagem total da carteira em 30% para a venda a descoberto, as restrições individuais por ativo foram as mesmas.

Resultados e Discussões

Fronteiras Sem Limites de Alavancagem na Venda a Descoberto - Pré-pandemia

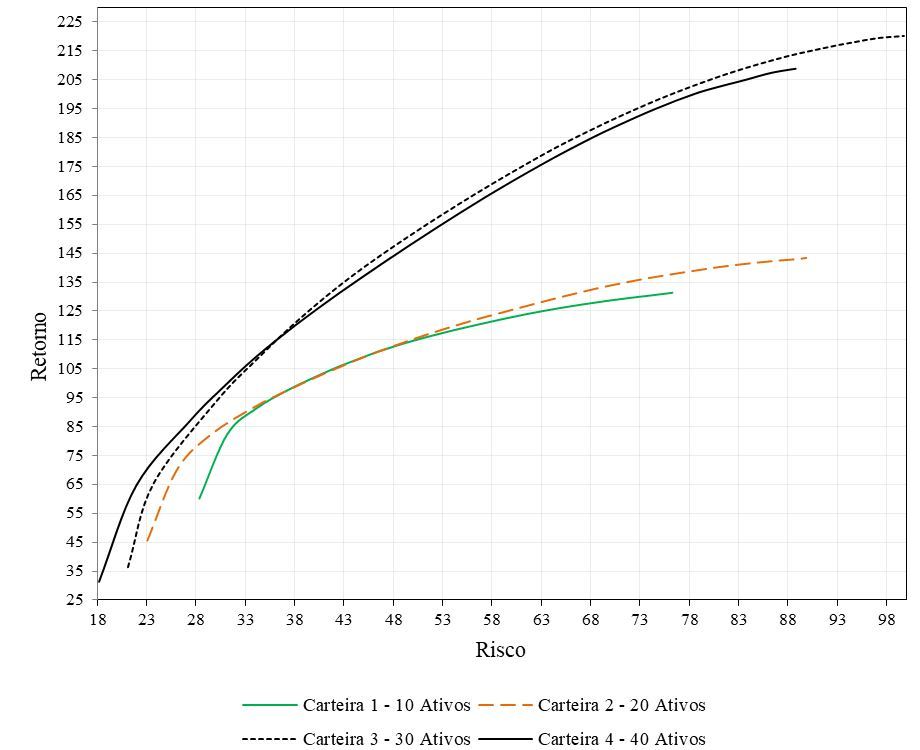

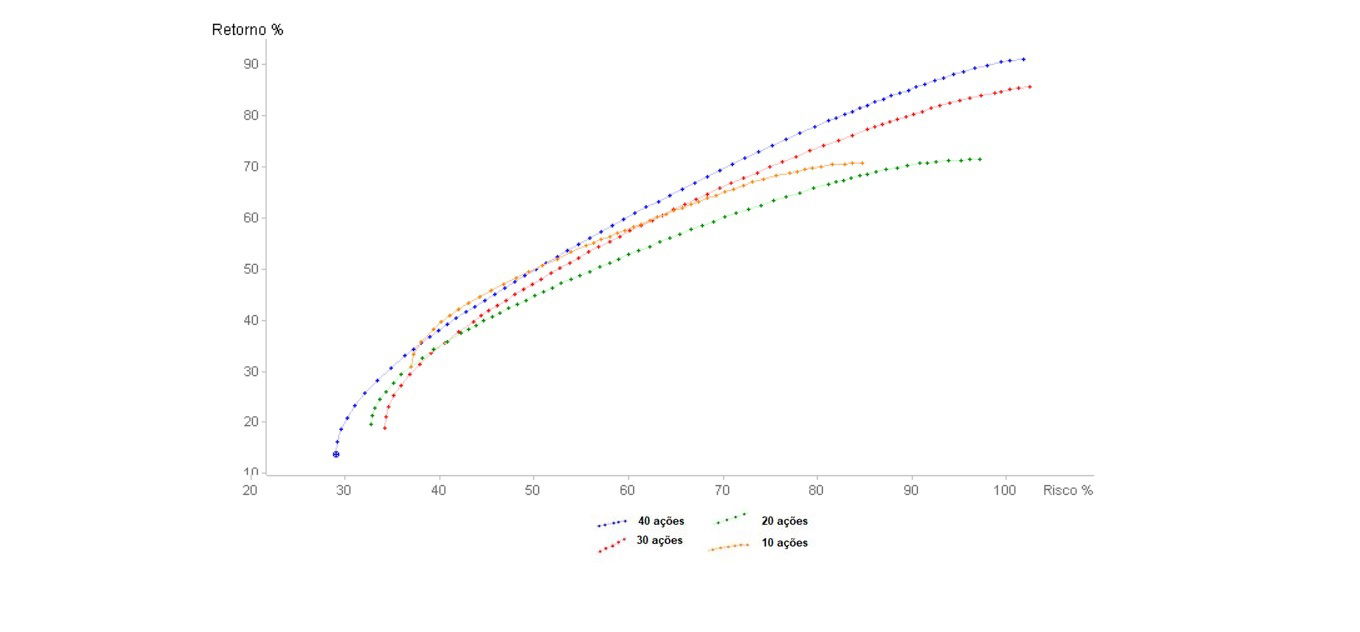

Para as fronteiras sem limites de alavancagem, equipada de restrições, é obtida somente pelo limite mínimo dos ativos individuais. Pela figura 1, nota-se que para níveis de risco mais baixos, as carteiras com 3 e 4 ativos caminham praticamente juntas; porém, para níveis de retornos mais altos, a carteira 3 com 30 ativos, mostra-se levemente mais eficiente. Isso se deve ao fato da flexibilidade das restrições dos ativos, que oferta a possibilidade do investidor obter maiores retornos através da venda a descoberto e da possibilidade de concentração em determinados ativos sem que este seja obrigado a possuir todas as ações.

Figura 1 - Fronteiras Eficientes na Venda a Descoberto projetadas até 2021 - Sem limites de alavancagem

Em níveis de risco mais altos, como no ponto de risco 88%, o investidor que aderir à carteira 3 em troca da carteira 2, obterá um retorno de aproximadamente 50% superior (com o mesmo risco). A carteira 3 é, portanto, a que compõem o número ideal de ativos (30 ações oriundas de um total de 104 elegíveis) dentro de um contexto de diversificação na B3 que melhor responde aos aumentos de retornos requeridos na composição Long and Short. Essa averiguação contrapõe ao chamado de Grinold e Kahn (2000) da necessidade de um volume grande de ativos para eficácia de portfólios com venda a descoberto.

Chama a atenção o fato do aumento de 10 ativos entre a carteira 1 e 2 ocasionar a diminuição de 18,58% no risco no ponto de mínima variância. No que concerne a carteira 3, o risco se reduz em 8,53% em relação a carteira 2; enquanto que na movimentação para a carteira 4, a redução é de 13,88%. Desta forma, este último portfólio mostra-se a melhor escolha para um investidor que busca menores riscos.

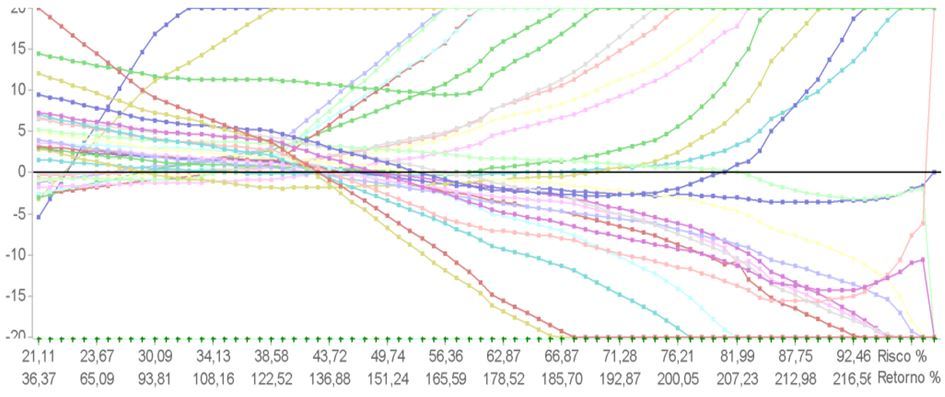

Outro ponto a destacar advém da variação do peso dos ativos na fronteira da figura 2, tomando como exemplo a carteira 3. Nos pontos iniciais da fronteira, onde a relação de risco e retorno é menor, parte expressiva dos 30 ativos estão localizados na parte superior do gráfico, indicando que os ativos estão comprados. Com o aumento dos retornos, os ativos começam a divergir. No ponto a partir do retorno de 185,70%, alguns ativos da carteira se utilizam da limitação mínima, indicando que pelo menos -20% da carteira é representada pelos mesmos.

Figura 2. Fronteiras Eficientes - Variação dos pesos individuais dos ativos da Carteira 3

Esta variação confirma este tópico dos trabalhos de carteiras Long and Short de Michaud (1993), Grinold e Kahn (2000) e Kumar, Mitra e Roman (2008), mostrando que maiores retornos são possíveis devido a eliminação de restrições quanto a venda a descoberto.

4.2 Venda a Descoberto X Sem Venda a Descoberto - Pré-pandemia

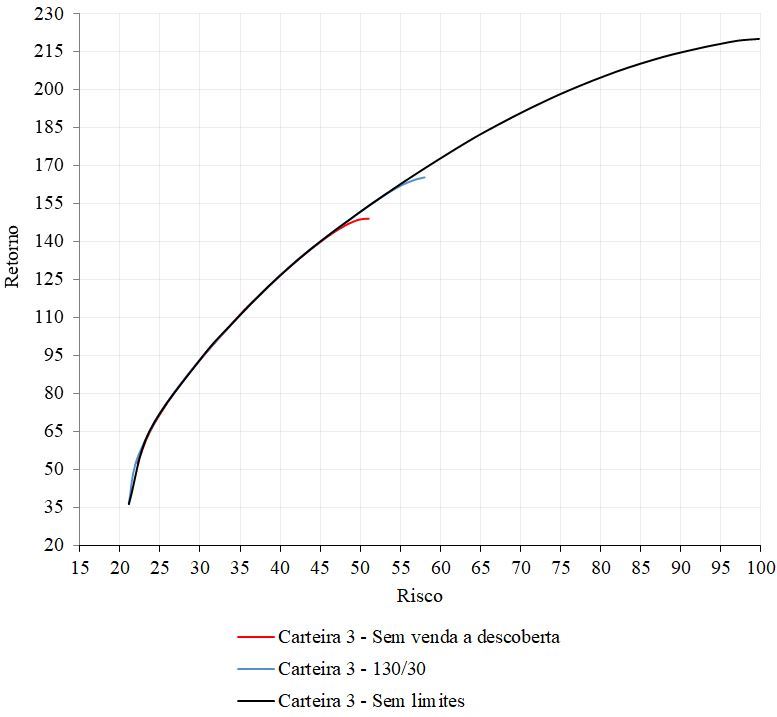

Para testar a eficácia da venda a descoberto, utilizou-se a carteira mais eficiente das fronteiras, a carteira 3, simulando em sequência três diferentes restrições. A primeira compôs o travamento do limite mínimo em 0%, ou seja, não deixando que a carteira ficasse vendida, mas mantendo o limite máximo em 15%. A segunda restrição abordou a estratégia 130/30, possibilitando a carteira ficar vendida, porém limitada em 30% do total. Finalmente, na terceira restrição, as carteiras ficam sem limite total de alavancagem, pois somente são imputadas as restrições individuais dos ativos. A tabela 6 resume as restrições e a figura 4 o resultado das fronteiras eficientes.

Tabela 6. Restrições

Restrições | Estratégia Long Only | Estratégia 130/30 | Estratégia Long and Short |

Limite Mínimo | 0% | -15% | -15% |

Limite Máximo | 15% | 15% | 15% |

Limite total vendida | Não permite | -30% | Limitada pelas restrições individuais |

Figura 4. Fronteiras da venda a descoberto x sem venda a descoberto projetadas até 2021

Fica evidente a similaridade com as fronteiras eficientes obtidas nos resultados por Chen et al. (2010) quando introduzida a venda a descoberto na carteira, visto que o prolongamento das fronteiras ocorre à medida que a alavancagem aumenta. Conforme evidenciado na figura 4, a carteira sem a venda a descoberto atinge o máximo retorno na faixa de 149%, ao passo que a estratégia 130/30 atinge um pouco mais, por volta dos 165% e; por fim, a carteira sem limites atinge valores próximos a 220%. E sim, o aumento dos retornos é acompanhado por maiores riscos. Essa assunção, em contrapartida, não deixa de destacar a maior eficiência em determinados pontos de risco da venda a descoberto. Usando como exemplo o ponto de risco de 50%, nota-se que o portfólio com a flexibilização das restrições quanto a venda a descoberto é mais eficiente.

Nos estudos de Kumar, Mitra e Roman (2008) aplicados ao índice da bolsa de Londres (FST100), se deparam com um ganho de 17,82% entre sua carteira Long and Short com estratégia semelhante (120/20) e a carteira Long Only. Apesar da estratégia 130/30 ser ligeiramente diferente, esta modalidade da carteira diversificada da B3 obteve um percentual de 16% em seu ganho comparativo com a Long Only, um pouco inferior ao estudo anterior.

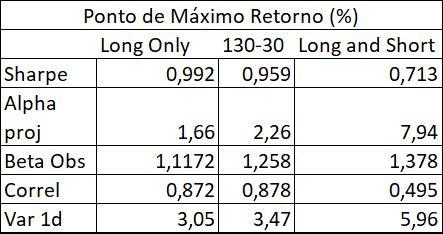

A fim de verificar a eficácia de obter maiores retornos, foi levantando alguns indicadores a fim de comparar as estratégias e confirmar a eficácia da estratégia de venda a descoberto. Um destes é o Alpha de Jensen, mencionado por Grinold e Kahn (2000). Na tabela 1 encontram-se os resultados:

Tabela 1. Indicadores estatísticos no ponto de máximo retorno

Com a flexibilização das restrições, nota-se que quanto mais alavancada a carteira, maiores as chances de se obter retornos acima do esperado. O Alpha de Jensen projetado para o período da carteira Long and Short é de 7,94%, aproximadamente cinco vezes maior do que a estratégia Long Only. Consequentemente, o risco da carteira estratégia Long and Short é maior, pois a probabilidade de perda em 1 dia em um nível de confiança de 95% (VaR) é de 5,96%, enquanto que para a estratégia Long Only é de 3,05%. É notável também que o beta observado da estratégia Long and Short é maior do que os betas das outras duas estratégias, indicando que o primeiro se move 1,378 vezes o movimento do Benchmark Ibovespa. Já para a correlação, a carteira Long and Short é a que apresenta o menor valor, indicando que a estratégia é interessante para um investidor que busca se descorrelacionar do índice de mercado. Assim, um investidor pode obter bons retornos com a estratégia da venda a descoberto.

Fronteiras Sem Limites de Alavancagem na Venda a Descoberto – Auge-pandemia

Confirmada a eficácia da carteira com 30 ativos no período pré-pandemia (anterior a 2019), criou-se as mesmas quatro carteiras com os iguais números de ações, porém lançada em início de junho de 2020 com projeção para os próximos três anos tomando como base as mesmas empresas selecionadas no período anterior. A manutenção destes ativos justifica-se pela sua escolha, fincadas no desempenho de seus indicadores financeiros. Até dezembro de 2018 os fundamentos das empresas não estavam pautados por flutuações drásticas de momentos políticos de eleição ou da pandemia. Isto permite considerar que estas ainda são as corporações mais fundamentadas financeiramente para escolhas em investimentos durante o auge da pandemia, mesmo com suas ações abaixo de seus preços esperados. Seria impossível fazer uma averiguação concreta de empresas sólidas financeiramente em uma situação de alta volatilidade no auge da pandemia, quando as notícias de aumento diário de contaminações ainda impactavam o índice Ibovespa frequentemente (apesar de já retomar lentamente e gradualmente algum crescimento frente ao fundo atingido em 23 de março, porém de forma muito instável ainda), com o Brasil no segundo lugar no ranking mundial de contaminados, chegando ao total de mais de um milhão de contaminados em 20 de junho, com contínuo crescimento diário exponencial dos casos. Alguns ativos foram reclassificados na B3 neste período:

- Antigo: Kroton (KROT3). Novo: Cogna (COGN3)

- Antigo: Queiroz Galvao (QGEP3). Novo: Enauta (ENAT3)

- Sierrabrasil (SSBR3). Novo: Aliansce Sonae Shopping Centers (ALSO3)

Em sequência as carteiras otimizadas com as novas projeções sem limites de alavancagem:

Figura 5 Fronteiras Eficientes na Venda a Descoberto projetadas até 2023 - Auge da pandemia

Inicialmente já se pode notar uma queda drástica na rentabilidade das quatro carteiras com aumento dos riscos associados, alcançando uma rentabilidade máxima de 90% (para um risco de 105%) obtida pela carteira 4 (com 40 ações), contra 217% da carteira 3 (risco de 100%) na época pré-pandemia, denotando uma troca de carteiras na máxima relação risco x retorno. Em resumo, perdeu-se no ponto de maior relação de risco x retorno exatos 127% do rendimento anterior e ampliou-se 5% a taxa de risco, somado a necessidade de aumento de 10 ações na carteira da pré-pandemia para possibilitar o maior rendimento possível no auge da pandemia, denotando maior necessidade de diversificação. A seguir uma tabela comparativa entre alguns pontos de ambas fronteiras eficientes:

Tabela 2. Comparação Risco X Retorno da Carteira 3 Pré-Pandemia e Carteira 4 Auge-Pandemia

Carteira 3 - Pré-Pandemia | Carteira 4 - Auge-Pandemia | ||

Risco % | Retorno % | Risco % | Retorno % |

40 | 130 | 40 | 40 |

50 | 155 | 50 | 50 |

80 | 205 | 80 | 80 |

100 | 217 | 105 | 90 |

Portanto, nota-se que a total diversificação setorial continuou mostrando-se ainda mais oportuna, inferindo em uma queda não tão expressiva da rentabilidade em um momento de grave crise econômica e fuga de investimentos da renda variável para a renda fixa (principalmente para a poupança) que o pico da pandemia instaurou. A diversificação com o número total de 40 ativos possibilitou manter quase o mesmo patamar de risco, próximos a 100%, no ponto de maior rendimento da fronteira eficiente.

Com a queda acentuada também da Selic e os consequentes baixíssimos rendimentos oriundos do CDI, das aplicações em poupança, CDBs e tesouro direto, a ampliação drástica nesta tipologia de aplicação mostrou-se mais oportuna a muitos investidores ao associarem às garantias atreladas ao FGC (Fundo Garantidor de Crédito) e fuga das quedas da renda variável do que efetivamente a algum rendimento mais lucrativo. Os pagamentos dos auxílios emergências a milhões de brasileiros também contribuíram ao solavanco de entradas na poupança, pois muitos depósitos ficaram represados por questões burocráticas e de cadastro que impossibilitaram muitos de retirarem de forma imediata seus recursos, ficando automaticamente aplicados na poupança.

Pelo outro lado, pode-se notar nos resultados comparativos entre pré e auge da pandemia que investidores mais maturados em diversificação tiveram ainda uma boa oportunidade de manter rentabilidades mais atrativas na pandemia na própria renda variável, mesmo perdendo 2/3 do retorno total em comparação ao período anterior e necessitando aumentar o número de ativos.

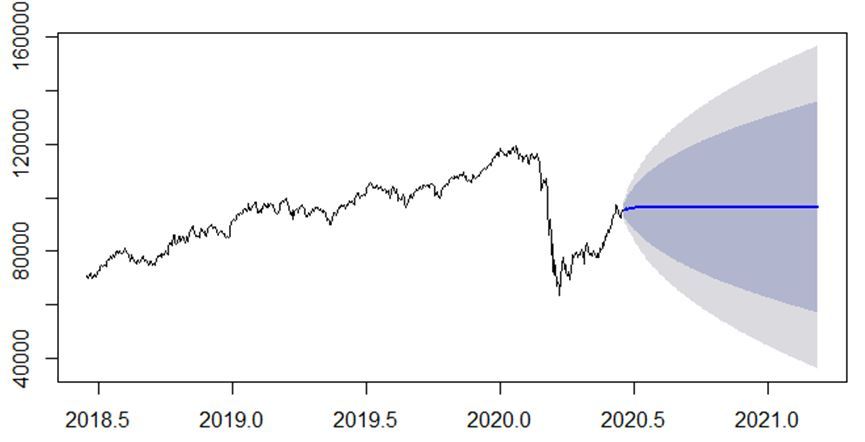

Cabe destacar também que o fundo do poço no mercado acionário é um momento chave para efetuar investimentos em ativos da renda variável, ao contrário do que os investidores de manada fazem ao migrar para a renda fixa. O Ibovespa encontrava-se em janeiro/fevereiro em uma feliz época de grandes aumentos no número de investidores pessoas físicas cadastrados, fugindo do péssimo desempenho que a renda fixa vinha obtendo. Porém, com as notícias de expansão expressiva da covid-19 no Brasil, logo muitos abandonaram sua nova opção de investimentos com maiores riscos na bolsa. Findada a maior queda, desde 23 de março o Ibovespa desenha uma recuperação lenta e gradual, como pode ser visto no gráfico a seguir, sendo uma grande oportunidade para alavancar os ganhos nas empresas mais fundamentadas financeiramente, as quais têm maior propensão a acompanhar a nova tendência de alta das pontuações do índice:

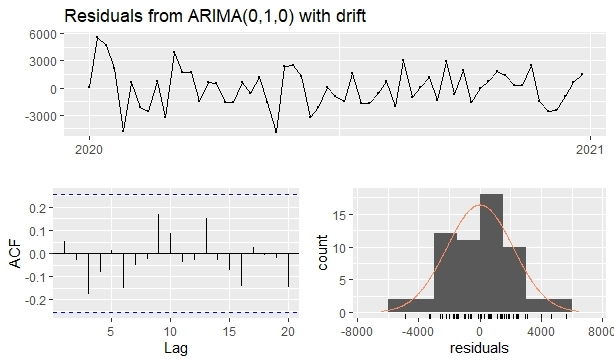

Figura 6 - ARIMA(3, 1, 2) - Projeção Ibovespa para 60 dia

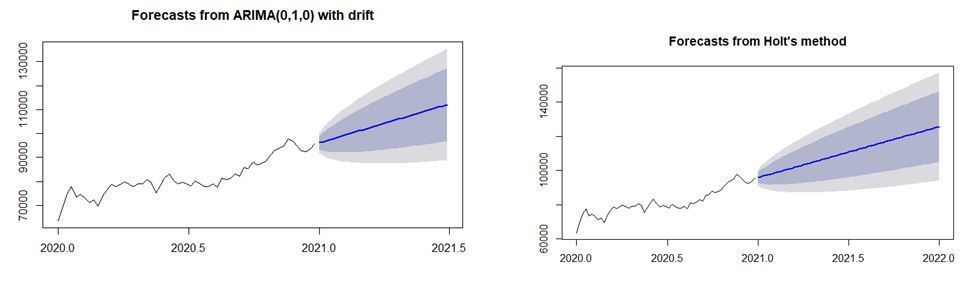

Tomada, então, medidas de projeções diárias com um modelo formatado com dados diários desde o início do ano, denotado pela linha média e áreas grifadas em cinza escuro e claro com níveis de confiança, respectivamente, de 80% e 95%, pouco se pode dizer quanto a predições frente a forte queda instaurada no mês de fevereiro, vindo a ser o modelo ARIMA(3, 1, 2) o melhor aceito nos comparativos por medidas de desempenho AIC e BIC. A projeção de 3ª ordem com uma diferenciação e duas médias móveis para explicação dos erros passados não foi suficiente para demonstrar um caminho mais claro a seguir. Manteve-se uma projeção com linha horizontal sem tendência, cabendo aos níveis de confiança as flutuações esperadas em conformidade às cenas futuras pessimistas ou otimistas. Isto posto, cabe uma análise com foco mais no curtíssimo prazo do período de recuperação, com tendência de alta, inicializado em 23 de março, para uma predição com maior acuracidade:

Figura 7 - Previsões ARIMA(0, 1, 0) e Holt para período alta

A ausência de padrões mais específicos levou a uma similaridade entre as projeções de ajuste exponencial (Holt) quanto de um ARIMA(0, 1, 0), considerando apenas uma diferenciação para as projeções como a técnica mais apurada segundo os resultado de seus AIC e BIC. Tomando por parâmetro o comparativo entre as medidas de acuracidade, o modelo mais adequado é o ARIMA ao apresentar os menores valores dos erros com sua previsão.

Tabela 2 - Medidas de Acuracidade dos Modelos ARIMA(0, 1, 0) e Holt

Observando os resíduos do modelo escolhido, confirma-se sua total validade para as predição. Obteve-se aprovação no teste Ljung-box, denotando resíduos em ruído branco, com p-value igual a 0,7789, confirmado pelos gráficos da série temporal dos resíduos em conjunto ao ACF, dentro dos limites de significância, refutando alguma possível autocorrelação entre os erros. Em complemento, a normalidade foi aceita pelo teste Shapiro-Wilk com p-value equivalente a 0.8362, comprovado pelo gráfico de histograma.

Figura 8 - Análise dos resíduos

Portanto, para quem ainda busca um rendimento mais atrativo da renda variável de alto risco e fuga da rentabilidade quase nula das atuais aplicações em renda fixa, a diversificação integral entre os setores em carteiras com ativos exclusivamente alocados na venda a descoberto continua sendo oportuna, como confirmou o comparativo das carteiras pré e auge-da pandemia. A crise reduziu 2/3 da sua rentabilidade, mas a diversificação permeou que não fosse ainda mais, vindo a ser um retorno mais robusto aos perfis mais agressivos de investidores, potencializado pela gradual retomada de alta do mercado acionário brasileiro.

Referências

ANBIMA. Nova Classificação de Fundos -Visão Geral e Nova Estrutura, 1–19, 2015. Disponível em: https://www.anbima.com.br/data/files/E3/62/8C/0B/242085106351AF7569A80AC2/NovaClassificacaodeFundos_PaperTecnico_1_.pdf

ASSAF NETO, A. Mercado Financeiro (12th ed.). São Paulo (SP): Atlas, 2014.

B3.BM&FBOVESPA Histórico pessoas físicas, 2019. Disponível em: http://www.b3.com.br/pt_br/market-data-e-indices/servicos-de-dados/market-data/consultas/mercado-a-vista/historico-pessoas-fisicas/

CHEN, W., CHUNG, H., HO, K., HSU, T. Portfolio Optmization Models and Mean-Variance Spanning Tests. In: LEE, C.-F.; LEE, A. C.; LEE, J. C. (Eds.). Handbook of Quantitative Finance and Risk Management. 1 ed. Springer, 2010. p. 165–184. https://doi.org/10.1007/978-0-387-77117-5

CHONG, J.; PHILLIPS, G. M. Portfolio Size Revisited. The Journal of Wealth Management, v. 15, n. 4, p. 49–60, 2013. https://doi.org/10.3905/jwm.2013.15.4.049

COMISSÃO DE VALORES IMOBILIÁRIOS. CVM No 555. n. 21, p. 120, 2014. Disponível em: http://www.cvm.gov.br/legislacao/instrucoes/inst555.html

DEMIRAKOS, E. G.; STRONG, N. C.; WALKER, M. What valuation models do analysts use? Accounting Horizons, v. 18, n. 4, p. 221–240, 2004. Disponível em : http://economatica.com/support/manual/portugues/whnjs.htm.

ECONOMATICA. Manual, 2019. Disponível em: http://economatica.com/support/manual/portugues/whnjs.htm

ELTON, E. J., GRUBER, M. J., BROWN, S. J., GOETZMANN, W. N. Moderna Teoria De Carteiras e Análises de Investimentos. Elsevier, 2012.

EVANS, J., ARCHER, S. (1968). Diversification and the Reduction of Dispersion: An Empirical Analysis. The Journal of Finance, v.23, n. 5, 761-767, 1968. https://doi.10.2307/2325905

FAN, J., ZHANG, J., YU, K. Vast Portfolio Selection With Gross-Exposure Constraints. Journal of the American Statistical Association, 107(498), pp.592-606, 2012. https://doi.org/10.1080/01621459.2012.682825

FRANCIS, J. C. Portfolio Analysis. In: LEE, C.-F.; LEE, A. C.; LEE, J. C. (Eds.). Handbook of Quantitative Finance and Risk Management. 1 ed. Springer, 2010. p. 259–266. https://doi.org/10.1007/978-0-387-77117-5

GITMAN, L. J. Princípios de Administração Financeira. 12 ed. São Paulo: Pearson, 2009.

GRINOLD, R. C.; KAHN, R. N. The Efficiency Gains of Long-Short Investing. Financial Analysts Journal, v. 56, n. 6, p. 40–53, 2000. https://doi.org/10.1002/9781118267189.ch17

GRUBE, R.; BEEDLES, W. L. Effects of short-sale restrictions. Journal of Business Research, v.9, n. 2, pp.231-236, 1968.

GUPTA, G.; KHOON, C.; SHAHNON, S. How many securities make a diversified portfolio in KLSE stocks. Asian Academy of Management Journal, v. 6, n. 1, p. 63–79, 2001. Disponível em: http://web.usm.my/aamj/6.1.2001/6-1-5.pdf

J. P. MORGAN. Spotlight on: 130/30. J.P. Morgan Investiment Insights. Disponível em: https://www.jpmorgan.com/cm/BlobServer/II-13030-KNOW.pdf?blobcol=urldata&blobtable=MungoBlobs&blobkey=id&blobwhere=1320550610494&blobheader=application%2Fpdf&blobheadername1=Content-Disposition&ssbinary=true&blobheadervalue1=inline;filename=II-13030-KNOW.pdf.

IBGE. População: projeções e estimativas da população do Brasil. 2019. Disponível em: .

KIRCH, G. Seleção de Portfólios: Teorias e Algoritmos. Contexto, v. 18, n. 39, p. 32-51, 2018.

KUMAR, R., MITRA, G., ROMAN, D. Long-Short Portfolio Optimisation in the Presence of Discrete Asset Choice Constraints and Two Risk Measures. Ssrn, v.13, n. 2, 2008. https://doi.org/10.2139/ssrn.1099926

LO, A. W.; PATEL, P. N. 130/30: The New Long-Only. The Journal of Portfolio Management, p. 12–38, 2008. https://doi.org/10.3905/jpm.2008.701615

MARKOWITZ, H. Portfolio Selection. The Journal of Finance, v. 7, n. 1, p. 77–91, 1952. https://doi.org/10.1111/j.1540-6261.1952.tb01525.x

MICHAUD, R. O. Are Long-hort Equity Strategies Superor ? Financial Analysts Journal, v. 49, n. 6, p. 44–49, 1993.

MICHAUD, R. O.; MICHAUD, R. O. Efficient Asset Management: A Practical Guide to Stock Portfolio Optimization and Asset Allocation. 2 ed. New York: Oxford University Press, 2008.

PINHEIRO, J. L. Mercado de Capitais: Fundamentos e Técnicas. São Paulo: Editora Atlas, 5 ed, 2009.

REILLY, F. K. NORTON, E. A. 2008. Investimentos. Ed 7, Tradução Norte-Americana. São Paulo: Cengage Learning.

RUBESAM, A.; BELTRAME, A. L. Carteiras de Variância Mínima no Brasil. Revista Brasileira de Finanças, v. 11, n. 1, p. 81–118, 2013.

SAITO, R., SHENG, H. H. Análise de Métodos de Replicação. Revista de Administração de Empresas, 66–76, 2002. http://dx.doi.org/10.1590/S0034-75902002000200006

SANTOS JUNIOR, L. C. Análise experimental do efeito da diversificação em carteiras de ações: a relação entre risco e quantidade de ativos sob a ótica da estratégia ingênua. Universidade Federal do Rio Grande do Norte, 2012.

SEC. Short Sale Restriction. Disponível em: . Acesso em: 18 set. 2018.

SERRA, R. G., NAKAMURA, W. T. O novo Ibovespa é a melhor opção de investimento? Revista Brasileira de Gestão de Negócios, 87–107, 2016. https://doi.org/10.7819/rbgn.v18i59.2541

SILVA, A. D., NEVES, R. F., HORTA, N. Portfolio Optimization Using Fundamental Indicators Based on Multi-Objective EA. (J. Kacpryzk, Org.) (1st ed.). Warsaw, Poland: SpringerBriefs in Applied Sciences and Technology, 2016.

STATMAN, M. How Many Stocks Make a Diversified Portfolio? The Journal of Financial and Quantitative Analysis, v. 22, n. 3, 353-363, 1987.

STATMAN, M. The Diversification Puzzle. Financial Analysts Journal, v. 60, n. 4, p. 44–53, 2004. https://doi.org/10.2469/faj.v60.n6.2661

ZAREMBA, A.; SHEMER, J. Country asset allocation: Quantative Country Selection Strategies in Global Factor Investing. 1 ed. Palgrave Macmillan US, 2017