Subsetor de serviços médicos, hospitalares e diagnósticos: do lucro exorbitante em 2020 ao empate em 2022. Um estudo por Análise de Componentes Principais e Correlações

Por Daniel Christian Henrique e Ivan Aune de Aguiar Filho (bolsista de extensão Probolsas)

Vamos começar com um comparativo para facilitar: em 2020, ano inicial da pandemia, o lucro do subsetor de serviços médicos, hospitalares e diagnósticos (composto por 10 empresas dentro do setor econômico de saúde) da B3 foi de R$ 2,19 bilhões (equivalente a uma margem líquida de 4,58%). Finalizado 2022, já em um período de total controle da pandemia, fim dos lockdowns e retomada das atividades laborais, todas empresas do segmento somadas lucraram somente R$ 720 milhões no ano, ou seja, com margem líquida de 0,9% - ficou quase no empate entre receitas e gastos!

Observado exclusivamente as empresas operadoras de planos de saúde, a situação é ainda muito mais crítica: somadas, obtiveram em 2022 meros R$ 2,5 milhões de lucro líquido, segundo a Agência Nacional de Saúde Suplementar (ANS) - literalmente um zero a zero. Porém, o terceiro trimestre do ano, isoladamente, incorreu em prejuízo de R$ 2,5 bilhões.

O que teria acontecido neste período de tempo? Para buscar as respostas, gerou-se o seguinte objetivo a ser investigado para este estudo:

Realizar uma análise comparativa da situação financeira de ordem quantitativa e qualitativa do subsetor médico, hospitalar e diagnóstico da B3 entre os anos de 2020 e 2022.

Este subsetor é composto pelas seguintes empresas de capital aberto listadas na B3, imersos no setor de saúde - de maior amplitude:

| Nome | Código na B3 |

| ALLIAR | AALR |

| DASA | DASA |

| FLEURY | FLRY |

| HAPVIDA | HAPV |

| KORA SAUDE | KRSA |

| MATER DEI | MATD |

| ODONTOPREV | ODPV |

| ONCOCLINICAS | ONCO |

| QUALICORP | QUAL |

| REDE D OR | RDOR |

Como metodologia, adotou-se as correlações entre informações do DRE das empresas e de Análises de Componentes Principais (ACP). Nesta última, os dados foram escalonados para se evitar qualquer viés frente as diferenças de magnitudes entre as variáveis. Os dados foram coletados no Economatica para os anos de 2020 e 2022, sendo estes:

- Receita Líquida

- Lucro Bruto

- EBITDA

- Receitas Financeiras

- Lucro Líquido

Resultados das Análises Qualitativas

Buscou-se, inicialmente, algumas razões de ordem qualitativa em noticiários financeiros que corroborassem ao melhor entendimento dos achados quantitativos a serem investigados.

Começaremos pelo ano inicial da pandemia, 2020, com a ausência ainda de vacinas para covid e lockdowns em vigor. Nesta situação de enclausuramento e medo de contaminação, a população deixou de fazer inúmeros exames médicos e procedimentos eletivos, o que reduziu fortemente os custos do setor, principalmente os vinculados aos planos de saúde no qual arcam com o rateio dos gastos, possibilitando alavancar a lucratividade de todo o segmento. Algumas empresas até mesmo se lançaram a propagandear valores mais reduzidos e atrativos em seus serviços frente agora a redução dos gastos. Porém, sem muita noção do caos médico que viria à frente. O problema começara...

Alcançado o ano de 2021, com a retomada já gradual das atividades, a população começa a colocar em dia seus exames médicos atrasados, somado a um tsunami de problemas de saúde que foram gerados em 2020 e não solucionados, aumentando a demanda por atendimento e prestações de serviços médicos. E piora: houve aumento nos custos de insumos médicos, somados a coberturas obrigatórias de tratamentos médicos com tecnologias mais caras e sofisticadas.

Percebia-se, agora, que o dimensionamento do tempo de duração dos problemas médicos acumulados e demais variáveis de custeio foram calculadas de forma muito otimista. Segundo estimativas do Economatica, 90% das empresas do setor de saúde findaram o ano com quedas nas cotações de suas ações entre 10% a 52%.

Algumas grandes operados do segmento acusaram, adicionalmente, como justificativas pelas expressivas baixas, o ano ser um período pré-eleitoral, gerando incerteza política somada ao risco fiscal do período. E isso pioraria em 2022, no ano eleitoral. Todavia, esses percalços não foram empecilhos para uma forte corrida entre as empresas do subsetor para realização de fusões e aquisições (M&As) com hospitais de relevância, centros clínicos/laboratórios e operadoras de planos de saúde. Desta forma, o aumento da sinistralidade em 2022 destes últimos, impactou a lucratividade de todo o subsetor.

A Taxa Selic, neste interim, foi uma vilã e ao mesmo tempo mocinha da história. Vilã por iniciar um forte alta sequencial conforme o país deixava a situação dos lockdowns, levando muitos a saírem dos investimentos na B3 (que vinha de recorde de novos investidores) de volta para a renda fixa, trazendo uma baixa geral para a bolsa, incluindo o subsetor de serviços médicos, hospitalares e diagnósticos. A situação foi piorando até chegar 2022 e sua margem líquida ficar inferior a 1%. Ao menos, a Selic neste ano foi a mocinha da história, pois possibilitou ganhos financeiros que tiraram o setor do prejuízo estrondoso em sua contabilidade operacional. No seu auge, a taxa básica da economia alcançou os 13,75%, catapultando muitas das empresas do segmento a realizar aplicações de segurança, para geração de reservas emergenciais - o que lhes rendeu R$ 9,4 bilhões ao setor, anulando os prejuízos dos EBITDAS de suas empresas e deixando-as ao menos com algum lucro, mesmo que pequeno - praticamente um empate.

Todavia, essa situação tem gerado críticas de especialistas em operadoras de planos de saúde, ao discorrerem que há regulamentações para as empresas deste segmento frente ao grau de riscos envolvidos na área de saúde: têm que ter reservas para garantir a solvência e não ter sua rentabilidade operacional no vermelho com dependência de aplicações financeiras para fechar no azul a lucratividade líquida.

Resultados nas matrizes de correlações

Findada as análises qualitativas, ingressou-se nas métricas quantitativas pertinentes a análises de Correlações.

Matriz de Correlações 2020

| Rec Liq | Lucro Bruto | EBIT | Lucro Liq | Rec Financ | |

| Rec Liq | 1 | ||||

| Lucro Bruto | 0,82058041 | 1 | |||

| EBIT | 0,83713868 | 0,85112072 | 1 | ||

| Lucro Liq | 0,45520567 | 0,75179859 | 0,83691037 | 1 | |

| Rec Financ | 0,80870631 | 0,4379933 | 0,72779797 | 0,26782971 | 1 |

Matriz de Correlações 2022

| Rec Liq | Lucro Bruto | EBIT | Lucro Liq | Rec Financ | |

| Rec Liq | 1 | ||||

| Lucro Bruto | 0,98301921 | 1 | |||

| EBIT | 0,53212687 | 0,50034442 | 1 | ||

| Lucro Liq | 0,02080415 | -0,00992694 | 0,80158825 | 1 | |

| Rec Financ | 0,70120657 | 0,65469021 | 0,92855944 | 0,66578413 | 1 |

Nas relações de correlações comparativas entre 2020 e 2022 pode-se tirar algumas conclusões:

- As receitas financeiras oriundas das aplicações aumentaram expressivamente sua correlação com a lucratividade do segmento, passando de 0,27 em 2020 para 0,67 em 2022 (+0,40) - quando a taxa estava em seu máximo de 13,75%;

- Consequentemente, o lucro líquido do segmento que em 2020 acompanhava melhor sua arrecadação, perdeu campo, reduzindo sua correlação com a Receita Líquida de 0,45 para 0,02;

- Os custos voltaram a ter maior correlação com suas receitas em 2022 após a retomada da elevação de seus valores, expressamente perdidos em 2020 com a forte baixa de demanda ocasionadas pelo lockdowns. Consequentemente, o lucro bruto (receitas - custos) saiu de uma correlação 0,82 para 0,98.

Resultados por Análises de Componentes Principais

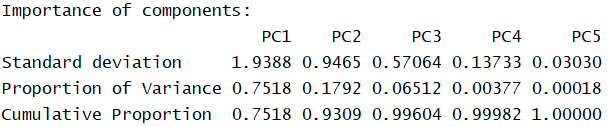

Explicação da Variância individual e acumulada de cada componente:

Ano de 2020:

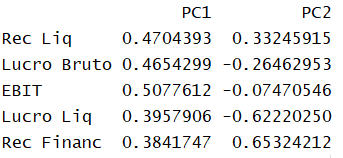

Contribuição das variáveis com cada componente (até PC2, frente a explicação total de 93,09% da variância). Quanto maior, maior a relação (em ambos sentidos, positivo ou negativo):

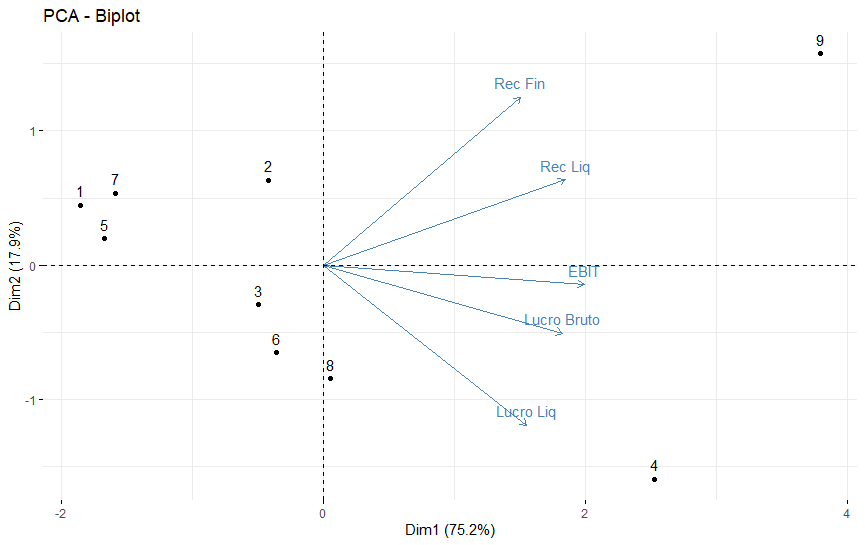

Gráfico Biplot, para averiguação individual de cada empresa entre os componentes e seus escores:

Ano de 2022:

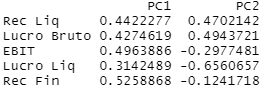

Contribuição das variáveis (correlações) para cada componente (até PC2, decorrida a explicação total de 97,57% da variância). Quanto maior, maior a relação (em ambos sentidos, positivo ou negativo) :

Finalmente, o gráfico biplot:

Nas relações de ACP comparativas entre 2020 e 2022 pode-se obter novas conclusões, relacionadas agora aos desempenhos de maior destaque para algumas empresas individualmente:

- Considerando as cinco variáveis em análise, a análise de componentes conseguiu reduzi-las para apenas duas (componentes) em ambos os anos, facilitando as aplicações e entendimentos em casos de utilização para projeções;

- O componente 2 explica apenas 17,92% da variância dos dados em 2020, mas quase dobrando em 2022, com 29,65% de explicação. Portanto, o componente 1 é expressamente mais relevante em ambos os anos;

- Nota-se que em 2020 não há uma alta correlação entre as variáveis, frente ao espaçamento entre os vetores (somente uma correlação mediana entre Lucro Bruto e EBIT). Já para 2022, o Lucro Bruto e a Receita Líquida do segmento estão fortemente correlacionados, frente a proximidade de seus vetores;

- As receitas financeiras tiveram uma contribuição equilibrada nos dois componentes em 2020, mas passou a ter a maior contribuição (0,523) em sentido positivo para o componente 1 em 2022;

- Em 2020, a empresa Rede D'Or (ponto 9) foi a que obteve maior destaque em termos de Receita Líquida e Receita Financeira (frente sua maior aproximação aos vetores), enquanto as empresas Hapvida (ponto 4) e Qualicorp (ponto 8) foram as com melhor desempenho no conjunto de Lucro Bruto, EBIT e Lucro Líquido (a observação de suas margens de lucro podem ajudar nas interpretações);

- Alcançado o ano de 2022, a Receita Líquida e o Lucro Bruto passam a ter peso equivalentes nos dois componentes, porém em sentido inverso ao Lucro Liquido em 2022;

- As empresas Dasa (ponto 2) e Hapvida (ponto 4) foram os destaques por obterem os maiores prejuízos líquidos em 2022, porém com um dos maiores Lucros Brutos e Receitas Líquidas do segmento no mesmo ano;

- A empresa Rede D'Or obteve a maior relevância em 2022 em termos de EBIT, Lucro Líquido e Receitas Financeiras positivos e elevados;

Referências: Economatica, Forbes, E-Investidor, Correio Braziliense, CNN Brasil, Seu Dinheiro, VC SA, Blog Valor em Saúde, GZH Saúde

Como citar este informativo? (padrão ABNT)

HENRIQUE, Daniel Christian; AGUIAR-FILHO, Ivan Aune. Subsetor de serviços médicos, hospitalares e diagnósticos: do lucro exorbitante em 2020 ao empate em 2022. Um estudo por Análise de Componentes Principais e Correlações. 2023. Desenvolvido por GPFA - Grupo de Pesquisa em Finanças Analíticas. Disponível em: https://www.gpfa.com.br/informes/setor-de-sa%C3%BAde-do-lucro-exorbitante-em-2020-ao-preju%C3%ADzo-em-2022. Acesso em: (data de seu acesso ao site).