Previsões de Impostos e PIB Per Capita para as Cidades do Estado de São Paulo em Tempos de Pandemia

SUMÁRIO

1 - Previsões da arrecadação fiscal para as cidades do estado de São Paulo por valor adicionado setorial. Por Jucemar Paes Neto e Daniel Christian Henrique.

2 - Previsões do PIB Per Capita para as cidades do estado de São Paulo. Por Luis Ricardo Mendes da Silva e Daniel Christian Henrique.

PREVISÃO DE ARRECADAÇÃO FISCAL PARA AS CIDADES DO ESTADO DE SÃO PAULO POR VALOR ADICIONADO SETORIAL

Por Jucemar Paes Neto e Daniel Christian Henrique

São Paulo configura atualmente o estado com maior arrecadação de impostos do país (COORDENAÇÃO-GERAL DE ARRECADAÇÃO E COBRANÇA, 2020), demonstrando o forte potencial de produção de sua indústria e de sua prestação de serviços. Todavia, com o novo panorama de previsões de diminuição do PIB brasileiro já atingindo patamares de retração que alcançam os -6,51% para 2020 (BACEN, 2020), oriundo da crise instaurada pelo coronavírus no início deste ano, o estado consequentemente também continuará sentindo seus efeitos em toda sua atividade econômica, impactando na riqueza gerada em seus segmentos produtivos. Na gestão governamental, portanto, um adequado modelo de previsão de arrecadação vem a ser fundamental nesta situação para equilibrar os gastos futuros e manter o estado dentro da lei de responsabilidade fiscal, posto que a tributação ainda permanece como principal meio de financiamento dos gastos governamentais (MONTOYA, et al., 2011). Para atender a este propósito, foi feita uma relação entre o Valor Adicionado da Agropecuária, Indústria e Serviços gerados pelas cidades do Estado de São Paulo com suas arrecadações de impostos, na tentativa de averiguar o impacto gerado pelas primeiras nesta última.

Os impostos sobre produtos compreendem tributos municipais (ISS), estaduais (ICMS) e federais (IPI, II, IOF, PIS, COFINS; e outros impostos) (COORDENAÇÃO DE CONTAS NACIONAIS, 2016). Os dados são disponibilizados pela fundação SEADE (2020) por município, totalizando uma coleta de dados em 656 cidades do estado de São Paulo, nos quais foram selecionadas as seguintes as variáveis:

- Valor Adicionado: Agropecuária (Valores em mil Reais para cada município)

- Valor Adicionado: Industria (Valores em mil Reais para cada município)

- Valor Adicionado: Serviços Total (Incluindo Administração pública com valores em mil Reais para cada município)

- Impostos (Valores em mil Reais)

Para atender ao objetivo proposto, desenvolveu-se uma regressão múltipla na qual os Impostos (Y) foram tomados como variável de resposta, a ser explicada pelas variáveis que computam o Valor Adicionado da: “Industria (X1)”, dos “Serviços Total (X2)” e “Agropecuária (X3)”, com o objetivo de entender qual destes segmentos ocasiona maiores ou menores mudanças na arrecadação dos impostos municipais e fazer possíveis predições de arrecadação. Como primeira tratativa, efetuou-se um teste de correlação entre cada variável X com a variável Y para atentar a relação entre elas, observando-se elevados valores de correlação dos impostos com os valores adicionados da indústria e de serviços e praticamente zero para o de agropecuária.

Adotou-se o procedimento Stepwise Backward para eliminação sequencial das variáveis explicativas que apresentassem multicolinearidade. Porém este problema não foi detectado, mantendo-se todas como preditoras. Foram retirados os outliers advindos dos impostos com o intuito de não gerar vieses na equação de predição e todas variáveis transformadas em logaritmo comum (logaritmo em base 10)

Resultados obtidos:

A equação de previsão obtida na análise de regressão múltipla foi:

Obteve-se um bom grau de explicação de ajuste dos dados pela equação, com a obtenção de um R² ajustado igual a 93,65% assim como validade de sua equação e de seus coeficientes de predição ao aportarem aprovações nos testes F e T para o nível de significância de 0,05 (ver Tabela 1).

Teste F e t | Coeficientes | Valor-p | Situação |

Modelo | 2,2 E-16 | Aprovado | |

Constante | -1,14267 | 2 E-16 | Aprovado |

Industria | 0,3397 | 2 E-16 | Aprovado |

Serviços | 0,80628 | 2 E-16 | Aprovado |

Agropecuária | -0,05308 | 9,94 E-4 | Aprovado |

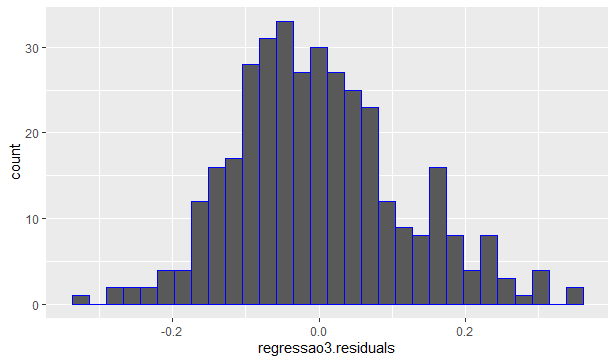

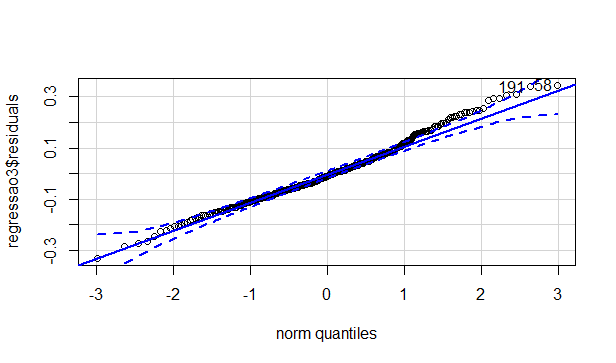

Os gráficos de histograma e de comparação de quantis dos resíduos confirmam o atendimento a Lei Normal e a pertinência da equação desenvolvida, assim como a aprovação no teste de Kolmogorov-Smirnov, igual a 0,04009.

Como era esperado pelos testes iniciais de correlação, a variável X3 (Valor Adicionado: Agropecuária) tem um impacto muito baixo sobre a arrecadação de impostos para o estado de São Paulo. Isso pode ser explicado pelo fato de parte expressiva dos tributos da agropecuária não serem considerados nesta contabilização (ITR, IRPF, FUNRURAL), já que se considera apenas impostos sobre produtos e não sobre lucro. No que concerne a arrecadação de ICMS, seu impacto historicamente é pífio nos tributos municipais, não alcançando 0,1% da receita deste imposto. Cabe destacar que agropecuária compreende as atividades de lavoura, pecuária e outras agropecuárias. Não se trata de agronegócio (conjunto total de atividades), o qual chega a arrecadar 23% do total de ICMS. Esse aumento de percentual é explicado pelo sistema de tributação, no qual há transferência do pagamento de ICMS dos produtos da agropecuária para o comprador da agroindústria. Outro fator que colabora para essa baixa representação da agropecuária é a sonegação no setor. Essa sonegação é mais acentuada em atividades menos formais, porém em atividades para exportação que são altamente fiscalizadas não há taxação do ICMS (BRUGNARO, DEL BEL FILHO e BACHA, 2003). Montoya et al. (2011) ainda concluem que os agregados setoriais do agronegócio que processam e distribuem adicionam valor às matérias primas do campo e são os mais rentáveis ao fisco.

Na equação, nota-se que o coeficiente dos serviços (0,80628) é, por sua vez, bem mais expressivo que o gerado pela indústria (0,3397), indicando que uma simulação de redução em igual percentual para ambas variáveis, isoladamente, com a continuidade da pandemia para o próximo ano, percebe diminuições mais expressivas de impostos pela primeira variável. Cabe destacar que para a simulação é preciso alocar os valores de X em logartimo e após a geração da equação, é preciso destransformar os valores previstos obtidos para uso dos valores em Reais, posto que os valores em log10 são apenas representativos dos dados.

O BACEN oferta projeções para diversas expectativas do mercado para os próximos dois anos futuros. O PIB é incluído nestas estimativas, vindo a segregá-lo em PIBs setoriais projetados a valor adicionado, possibilitando utilizar a equação desenvolvida para prescrever as arrecadações para até o final do ano de 2020 e 2021.

PIB | 2020 variação % | 2021 variação % |

Agropecuária | 2,13 | 2,85 |

Serviços | -5,34 | 3,15 |

Indutrial | -6,82 | 4,41 |

Fonte: BACEN (2020)

Aplicando as variações percentuais projetadas para os aumentos ou declínios das variáveis explicativas a cada ano na equação de previsão criada, finalmente pode-se chegar aos seguintes valores preditos de arrecadação de impostos:

| Ano de arrecadação fiscal | Variação percentual em relação ao ano de 2018 |

| 2020 | -7,20% |

| 2021 | 3,37% |

Para o ano de 2020, a queda de arrecadação prevista de -7,20% em impostos segue um patamar relativamente próximo aos dos setores de serviços e industrial. Como informado, a baixa participação da agropecuária na arrecadação permitiu que sua projeção de aumento em 2,13% em seu valor adicionado não incorresse em efeitos no aumento da arrecadação. O IPEA (2020) tem destacado o desempenho positivo deste setor frente ao cenário de recessão causado pela covid-19, apenas com os mercados de carne bovina sofrendo maiores reduções percentuais, decorrido de seu preço mais elevado em comparação as outras proteínas, assim como o mercado de açúcar, afetado pela redução do preço do petróleo e consequentemente do álcool.

O período de projeção para 2021 vem a ser mais otimista pela ótica do Banco Central, permitindo variações de crescimento oscilando entre 2,85% e 4,41% para os três setores. Notadamente prescrevem uma retomada ligeiramente mais forte, contando com um estancamento vigoroso do coronavírus em campo nacional e até mesmo internacional se tomada a contabilização das exportações necessárias para ingressar nestes patamares de crescimento. Consequentemente, uma economia já pré-reativada permitirá mais arrecadações fiscais. A inserção das projeções do Bacen na equação de previsão traduziu esse cenário apontando um aumento de arrecadação em 3,37% em 2021 em comparação ao ano base de 2018.

Referencias

BACEN. Banco Central do Brasil. Disponível em: https://www.bcb.gov.br/. Acesso em: 10 de maio de 2020.

BRUGNARO, R.; DEL BEL FILHO, E. e BACHA, C.J.C. Avaliação da sonegação de impostos na agropecuária brasileira. Agric. São Paulo. SP. n. 50. v. 2, p. 15 – 27, 2003.

COORDENAÇÃO-GERAL DE ARRECADAÇÃO E COBRANÇA. Receita Federal (org.). Arrecadação UF jan-dez 2019. 2020. Disponível em: https://receita.economia.gov.br/dados/receitadata/arrecadacao/arrecadacao-por-estado/arrecadacao-uf-2019/arrecadacao-por-uf-internet-jan-a-dez19.ods/view. Acesso em: 11 maio 2020.

COORDENAÇÃO DE CONTAS NACIONAIS. IBGE. Produto interno bruto dos municípios: Rio de Janeiro, 2016. 58 slides, color. Disponível em: https://www.seade.gov.br/produtos/midia/2016/05/liv97483.pdf. Acesso em: 11 maio 2020.

IPEA. Instituto de Pesquisa Econômica e Aplicada: Carta de Conjuntura. Disponível em: http://www.ipea.gov.br/cartadeconjuntura/index.php/category/agropecuaria/. Acesso em: 12 mai. 2020.

MONTOYA, M. C.; FINAMORE, E. B.; PASQUAL, C. A.; BOGONI, N. M. Evolução do custo da carga tributária no agronegócio e na economia gaúcha: uma análise insumo-produto dos impostos indiretos. Congresso Brasileiro de Custos, 18, Rio de Janeiro. Evolução do custo da carga tributária no agronegócio e na economia gaúcha: uma análise insumo-produto dos impostos indiretos. Rio de Janeiro: Anais, 2011.

SEADE. Fundação Sistema Estadual de Análise de Dados. Portal Estatísticas do Estado de São Paulo. Disponível em https://www.seade.gov.br/. Acesso em: 10 de maio de 2020.

PREVISÕES DO PIB PER CAPITA PARA AS CIDADES DO ESTADO DE SÃO PAULO

Por Luis Ricardo Mendes da Silva e Daniel Christian Henrique.

São Paulo é um estado de enorme importância na economia brasileira, figurado como o mais populoso e com maior PIB (Produto Interno Bruto) do país. Em 2017 somava mais de 45 milhões de habitantes, contabilizando um PIB de R$ 2,09 trilhão (IBGE, 2020; SEADE, 2020). De acordo com o IBGE, o PIB representa a soma de todos os bens e serviços finais produzidos por um país, estado ou cidade durante um determinado período. Adicionalmente, pode-se analisar o PIB per Capita (divisão do PIB pelo número de habitantes), resultando em R$46.412,30 por habitante do estado de São Paulo, também no ano de 2017. Este indicador fornece uma visão que auxilia representantes e agentes públicos em suas tomadas decisões a favor da população. Portanto, foi desenvolvida uma equação preditiva do PIB paulista para melhor enquadramento de ajustes e ações necessárias para uma retomada mais vigorosa da economia regional durante e após período de pandemia do coronavírus.

Foram coletados no IBGE (2020) e SEADE (2020) alguns indicadores e dados de arrecadação de todos os 645 municípios do estado de São Paulo, com o objetivo de identificar seus impactos sobre PIB per Capita de cada cidade. Pelo fato de serem duas bases diferentes, requisitou-se o uso dos dados de 2017 para possibilitar a adoção de todas variáveis propostas a serem analisadas. Para atingir ao objetivo, foi então realizada uma regressão múltipla, alocando o PIB per Capita (Y) como variável de resposta, a ser explicada pelos demais dados e indicadores:

- Total de receitas realizadas (X1),

- Mortalidade infantil (X2),

- IDH (X3),

- Despesas desempenhadas (X4),

- Salário médio mensal dos trabalhadores formais (X5),

- Valor adicionado Indústria (X6),

- Valor adicionado Agropecuária (X7),

- Valor adicionado Serviços (X8).

O procedimento utilizado foi a Regressão Múltipla Stepwise Backward, o qual realiza eliminação sequencial das variáveis que apresentarem multicolinearidade. Foram transformadas todas as variáveis em logaritmo comum (logaritmo em base 10), como forma de suavização dos dados e atestar sua normalidade. Ao se aplicar o procedimento adotado, a variável X1 (Total de receitas realizadas) foi eliminada. A equação de predição obtida foi:

Chegou-se a um R2 ajustado de 64,63%, denotando um bom grau de explicação do ajuste dos dados pela equação predita. Foi aditivamente validada pelos testes F e T que apresentaram aprovação para o nível de significância de 0,05:

Teste F e T | Coeficientes | Valor-p | Situação |

Modelo | 2.2e-16 | Aprovado | |

Constante | 9.02133 | 2e-16 | Aprovado |

X2 | 0.177527 | 7.67e-13 | Aprovado |

X3 | 0.931821 | 0.0151 | Aprovado |

X4 | -0.46689 | 2e-16 | Aprovado |

X5 | 0.903386 | 2e-16 | Aprovado |

X6 | 0.208358 | 2e-16 | Aprovado |

X7 | 0.046304 | 2.34e-06 | Aprovado |

X8 | 0.212096 | 5.86e-09 | Aprovado |

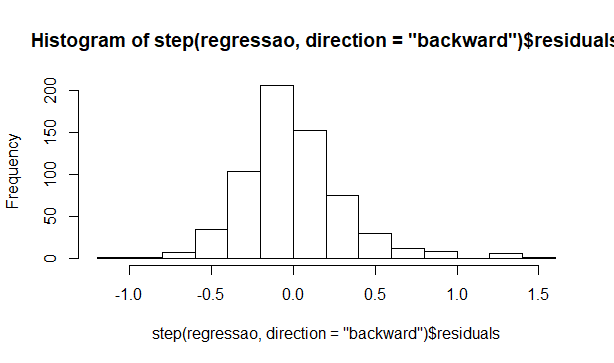

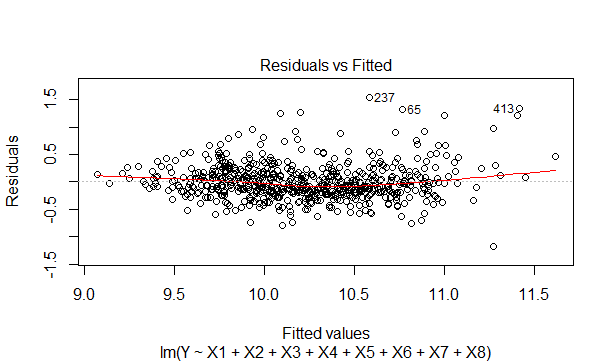

O histograma dos resíduos, em conjunto aos gráficos de dispersão dos resíduos x valores previstos indicam uma boa disposição à normalidade dos dados, sendo suficientes para as análises propostas.

Observando-se a equação de predição percebe-se que a variável X4 (Despesas desempenhadas) tem impacto negativo alto no Pib per Capita, reduzindo em R$0,46 seu valor para cada R$1,00 gasto em despesas, mantendo-se as demais variáveis constantes.

Porém, cabe a observação de que tais despesas incluem salários de servidores públicos, gastos com insumos, aquisição de terrenos, imóveis e investimentos em obras, despesas essas que servem na maioria das vezes para melhorar, ampliar e manter estruturas governamentais que prestam serviços à população, consequentemente elevando de certa forma a qualidade de vida no estado.

Também podem ser percebidos X3 (IDH) e X5 (Salário médio mensal), como fatores de grande impacto no PIB per Capita das cidades do estado. Aumentos de 1 unidade no IDH ou de R$1,00 no salário médio, contribuem a uma elevação do PIB Per Capta em, respectivamente, R$ 0,93 e R$ 0,90, com tudo o mais igual. O salário médio mensal é esperado que seja maior, quanto mais bem estruturada e desenvolvida for a indústria, agropecuária ou o setor de serviços de determinada cidade. Mas fica notório no estado de São Paulo que a elevação de salários contribui ainda no sentido contrário também, elevando a produção por habitante de forma quase proporcional, conformando um ciclo de crescimento regional. Por outro lado, o IDH é calculado levando em consideração o tripé saúde, educação e renda com pesos semelhantes, vindo a ser mais expressivo quanto melhor for a renda, a saúde e a educação de uma cidade. Portanto, saúde e educação são tão importantes quanto a renda, na composição de um IDH, assim como de um PIB per Capita expressivo.

A demais também é interessante notar que o impacto de X7 (Valor adicionado agropecuária) se comparado a X6 e X8 (Valor adicionado indústria e serviços respectivamente) é bem menor, mesmo o estado figurando como o maior produtor de laranja e suco de laranja do mundo uma produção muito forte de cana-de-açúcar e com boa representatividade na agricultura nacional. Isto ocorre pois não contabiliza-se neste quesito a agroindústria, que gera a maior parte da contabilização do PIB produzido pelo setor. A indústria paulista, como um todo, aumenta R$0,208 a cada unidade de seu valor adicionado. Os serviços, por sua vez, incorre um valor praticamente equivalente na produção individual de seus habitantes, igual a R$0,212.

Referências

BACEN. Banco Central do Brasil. Disponível em: https://www.bcb.gov.br/content/focus/focus/R20200703.pdf. Acesso em: 05 de julho de 2020.

FAZENDA E PLANEJAMENTO. Portal da Secretaria da Fazenda e Planejamento do Estado de São Pulo. Disponível em: https://www10.fazenda.sp.gov.br/DIPAM/ConsultaIndice/DipamFiltroConsultaIndice.aspx. Acesso em: 08 de abril de 2020.

GOVERNO DE SÃO PAULO. Portal do Governo do Estado de São Paulo. Disponível em: https://www.saopaulo.sp.gov.br/spnoticias/estado-mantem-setor-de-producao-de-laranja-ativo-para-atender-demanda-pela-fruta/#:~:text=O%20Estado%20de%20S%C3%A3o%20Paulo,cerca%20de%2013%20mil%20toneladas.. Acesso em: 05 de julho de 2020.

IBGE. Instituto Brasileiro de Geografia e Estatística. Portal Cidades. Disponível em: https://cidades.ibge.gov.br. Acesso em: 07 de abril de 2020.

SEADE. Fundação Sistema Estadual de Análise de Dados. Portal de Estatísticas do Estado de São Paulo. Disponível em: http://www.seade.gov.br. Acesso em: 08 de abril de 2020.