Previsões de Arrecadação do IPVA para o Rio Grande do Sul

Por Jucemar Paes Neto e Daniel Christian Henrique

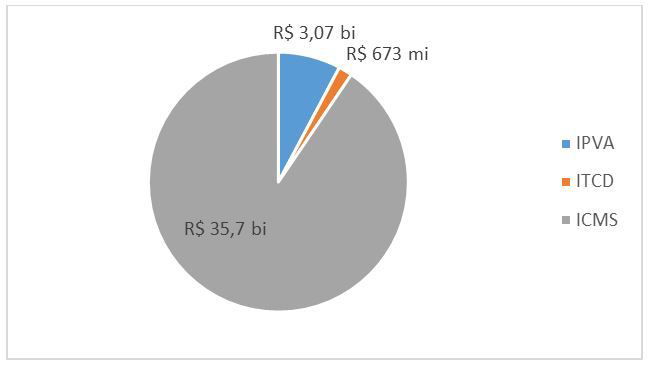

Os tributos compreendidos na esfera estadual segundo o artigo 155 da constituição federal (BRASIL, 1988) são referentes à transmissão causa mortis e doação (ITCD), operações relativas à circulação de mercadoria (ICMS) e propriedade de veículos automotores (IPVA). Desses, o mais significativo é o ICMS que em 2019 correspondeu a 90% dos tributos do estado do Rio Grande do Sul (ver Figura 1). Contudo, o IPVA mesmo que obtendo uma representação menor em relação ao total dos tributos arrecadou R$ 3 bi no mesmo ano (RECEITA-DADOS, 2020).

Gráfico 1 – Impostos pagos no Rio Grande do Sul em 2019

Fonte: RECEITA-DADOS (2020)

No Rio Grande do Sul, há atualmente em circulação uma frota de 7.034.398 (DETRAN-RS, 2020). Nesta há incidência de IPVA em 55% da frota, sendo o restante isento pela lei 8.115 (veículo oficial, táxi, pessoa com deficiência, ônibus, transporte escolar, igrejas, dentre outros). A alíquota incidida é de 3% para veículos automotores do tipo automóvel ou caminhonete, 2% para motos e 1% para caminhões e demais veículos para locação (LEI Nº8.115, 2020). Dentre o total arrecadado, 50% destina-se ao Estado e os demais 50% aos municípios nos quais os veículos sofreram a tributação. Do total desta última arrecadação, 20% é destinado ao FUNDEB - Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação para desenvolvimento do setor educacional (CÂMARA DOS DEPUTADOS, 2020). Outras destinações ainda podem executadas a estes recursos: saúde, trânsito, segurança, em conformidade as necessidades de cada estado.

Segundo a FENAUTO (2020), desde o início da quarentena as vendas de veículos estão em queda, com recuo de 65,2% nas vendas de maio em comparação ao ano passado. No contínuo desse cenário fica o questionamento do quanto essa redução na frota futura poderá perceber mudanças na arrecadação do IPVA para o estado. Para tanto, a variável IPVA foi alocada como variável de resposta (Y) a ser explicada pelas demais (Xn) escolhidas como potenciais preditoras, a fim de analisar quais destas últimas poderiam ampliar ou reduzir a arrecadação deste tributo decorrido do impacto que a pandemia do coronavírus permeou nas vendas de veículos neste ano.

As informações foram obtidas nos dados abertos disponibilizados pelo governo do Rio Grande do Sul (DADOS RS, 2020), contabilizando uma coleta em 497 munícipios do estado pertinentes as seguintes variáveis:

- IPVA (em R$)

- Distância até Porto Alegre (em km)

- Veículos por tipo de combustível: Álcool (em unidades)

- Veículos por tipo de combustível: Gasolina (em unidades)

- Veículos por tipo de combustível: Diesel (em unidades)

- Veículos por tipo de combustível: Flex (em unidades)

- Veículos por tipo de combustível: Outros (em unidades)

- Veículos por Classe: Carga (em unidades)

- Veículos por Classe: Passageiro (em unidades)

- Veículos por Classe: Outros (em unidades)

- Veículos Total (em unidades)

- PIB municipal (em mil R$)

- Tributos Estaduais (em R$)

- Tributos Federais (em R$)

Metodologia:

Foi realizada a regressão múltipla com uso da ferramenta Stepwise Backward para eliminar variáveis que apresentassem multicolinearidade, removendo as variáveis “Tributos Federais”, “PIB”, “Veículos movidos a álcool” e “distância até POA”. Restaram apenas as variáveis relacionadas às quantidades de veículos com poder explicativo à futura variação de arrecadação do IPVA no estado. Procedimentos de remoção de valores discrepantes com o grupo (Outliers) e a transformação em logaritmo natural para normalizar os dados foram adotados para finalmente encontrar a equação de previsão a seguir disposta:

Em que:

- X1 : quantidade de veículos à diesel em circulação;

- X2 : quantidade de veículos à gasolina em circulação;

- X3 : quantidade de veículos Flex em circulação;

- X4 : quantidade de veículos movidos a outros combustíveis em circulação;

- X5 : quantidade de veículos para passageiros em circulação;

- X6 : quantidade de veículos para outros fins em circulação;

- X7 : impostos estaduais.

O grau de explicação da equação obtida pelo coeficiente de determinação da equação foi igual a 97,85%, conferindo alto grau de explicação às previsões. A equação foi aprovada no teste F com uma significância α = 0,05 assim como os coeficientes β foram aprovados no teste t, conforme foi resumido na tabela 1:

Tabela 1: Testes dos coeficientes da equação

Teste F e T | Coeficientes | Valor-p | Situação |

Modelo | < 2,2 E-16 | Aprovado | |

Constante | 7,189166 | < 2 E-16 | Aprovado |

X1 | 0,230051 | < 2 E-16 | Aprovado |

X2 | 0,311060 | 0,04590 | Aprovado |

X3 | 0,827536 | < 2 E-16 | Aprovado |

X4 | 0,020189 | 0,03195 | Aprovado |

X5 | -0,484492 | 0,01191 | Aprovado |

X6 | 0,136192 | 7,66 E-7 | Aprovado |

X7 | 0,022724 | 0,00112 | Aprovado |

Os resíduos da formula de previsão em relação aos dados passaram nos testes de normalidade Shapiro-Wilk (valor-p = 0,3046) e Kolmogorov-Smirnov (valor-p = 0,08939) tomando α = 0,05. O comportamento normal dos resíduos também pode ser observado através dos gráficos dos resíduos, histograma, comparação de quantis e heterocedasticiddade:

Gráfico 2: Disposições gráficas dos resíduos

Resultados obtidos:

Pode-se observar que a variável que tem maior impacto positivo sobre o IPVA é o número de veículos Flex, alçando um beta de 0,83. Isto significa que a adição de 1 carro flex a mais em circulação no estado, aumenta em R$ 0,83 a arrecadação do referido imposto. Este alto valor é advindo da frota de veículos no Brasil ser em sua maioria de combustível flex, composta por modelos modernos que pagam IPVA, visto que veículos fabricados a mais de 20 anos não o pagam no Estado (LEI Nº 8.115, 2020).

No sentido contrário, veículos movidos a outros tipos de combustíveis não compostos por gasolina, álcool, flex ou diesel, ampliam muito pouco a arrecadação com possíveis aumentos de circulação, entendido pelo seu baixo volume nas ruas do estado.

Outro ponto que merece atenção advém dos veículos de passageiros (coletivos) impactarem negativamente no tributo. Isto ocorre devido a isenção de pagamento do IPVA aos proprietários de veículos para transporte de passageiros na categoria de aluguel e de ônibus atuantes no deslocamento coletivo da comunidade em linhas urbanas, suburbanas, entre municípios de uma mesma região metropolitana, dentre outras especificidades (LEI Nº 8.115, 2020).

Finalizada a etapa da definição da equação de previsão, tem-se o intuito de projetar o pagamento do IPVA frente a atual redução na venda de veículo para este ano de 2020 e para o ano de 2021. No Rio Grande do Sul, a quantidade de veículos em circulação vinha crescendo de forma linear a uma média de 4,56% ao ano (DETRAN-RS, 2020), quase sem oscilação desde 2007 até o período pré-pandemia, como ainda pode ser visto nos dados do IBGE para algumas tipologias de conduções:

Gráfico 3: Séries temporais da evolução das frotas do RS

Fonte: IBGE (2020)

Porém, a redução mais acentuada no crescimento da frota ocorrida nos últimos meses de 2020 não possibilita projetar por uma equação linear, requisitando aplicar-se um amortecimento na tendência, via uso de uma projeção exponencial com phi = 0.9, 0.8 ou 0.7. Testou-se todas as projeções e o phi = 0.9 mostrou-se mais condizente com a regressão da frota nos meses de 2020 que expandiu-se a pandemia. Cabe a ressalva que a queda drástica na produção e venda ocorrida nos últimos meses do primeiro semestre não é suficiente para derrubar a linha de tendência linear que se postava desde 2006, visto que os carros em circulação continuarão a pagar o IPVA. Todavia, a tendência seguirá agora de forma mais tênue, justificando a necessidade de aplicação do amortecimento. Desta forma, é possível antever previamente que a projeção para até final de 2020 não sentirá mudanças drásticas na arrecadação e sim as previsões para 2021.

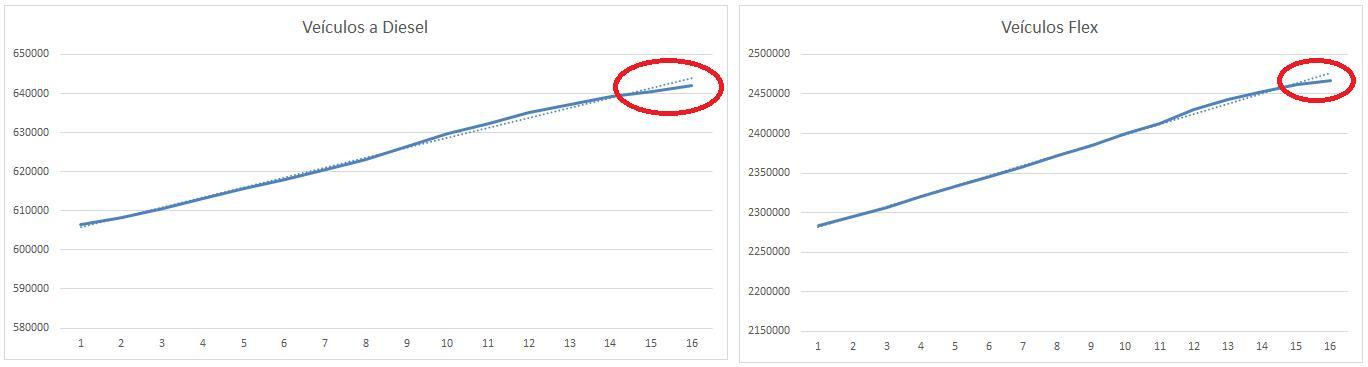

Abaixo estão dispostos gráficos da evolução da frota dos veículos a Diesel, Flex, Gasolina e Outros Fins (IBGE, 2020) demonstrando no destaque em vermelho o início do declive que cada tipo de frota iniciou nos últimos meses, saindo de sua tendência quase que totalmente linear (em pontilhado) que vinha se desenhando até o período pré-pandemia.

Gráfico 4: Mudanças na tendência da frota do RS

Fonte: DADOS-RS (2020)

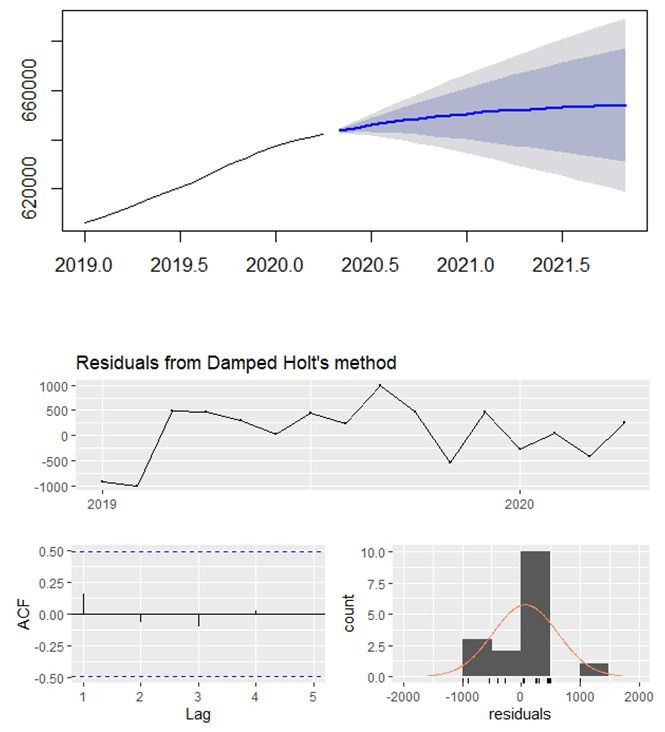

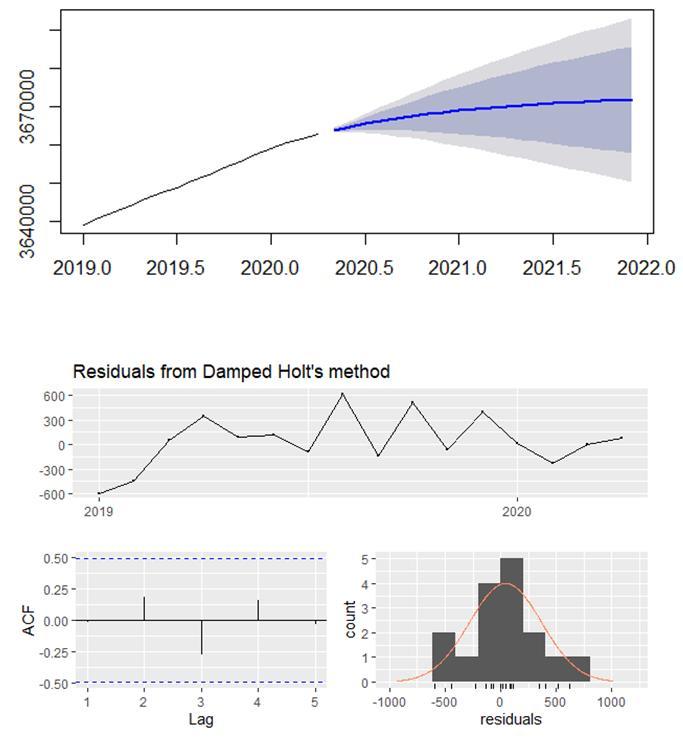

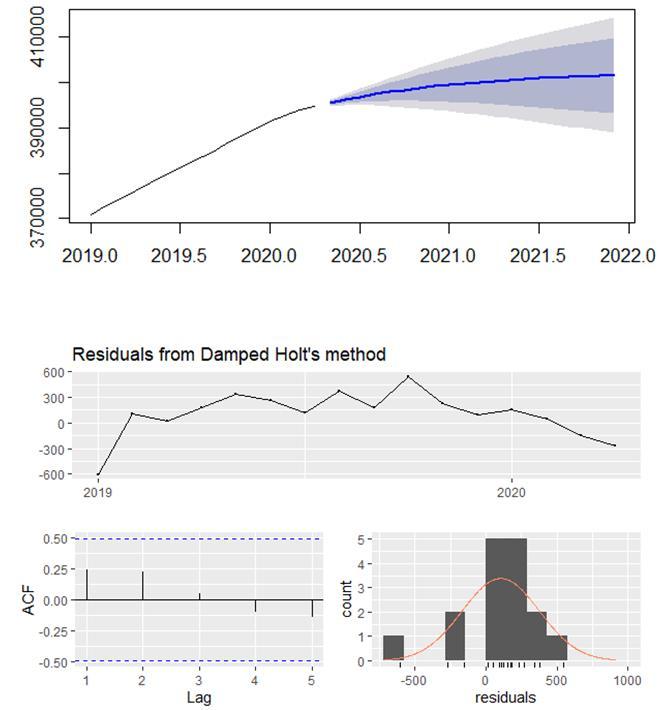

Em sequência podem ser vistos os gráficos já com as projeções para os próximos dois anos. Priorizou-se apenas a postagem dos gráficos das variáveis com coeficientes mais relevantes na equação. Adicionalmente já foi imputado os testes Ljung-Box dos resíduos, para comprovação de erros em ruído branco, em conjunto ao gráfico ACF que confirmam a ausência de auto-correlação entre os lags. Níveis de confiança de 80% e 95% ainda podem ser observados nas áreas grifadas das projeções, caso trabalhe-se com projeções em cenários diversos:

Gráfico 5: Veículos a Diesel. P-value Ljung-Box = 0.05141

Gráfico 6: Veículos a gasolina. P-value Ljung-Box = 0,2204

Gráfico 7: Veículos Flex. P-value Ljung-Box = 0.05316

Gráfico 8: Veículos Outros Combustíveis. P-value Ljung-Box = 0.07281

Demais variáveis:

Tabela 2: Resultados do Teste Ljung-Box para as demais variáveis

Variável X: | P-value Ljung-Box |

Veículos Passageiros | 0,1654 |

Veículos Outros Fins | 0,05623 |

Tributos Estaduais | 0,1816 |

Finalmente, com os dados projetados, foi possível chegar aos seguintes previsões de variação percentual anual de cada frota e das demais variáveis da equação até os meses de dezembro dos anos de 2020 e 2021:

Tabela 3: Variação Percentual Prevista das frotas

Variavel | 2020 | 2021 |

Veículos a Diesel | 2,32% | 0,65% |

Veiculos a Gasolina | 0,30% | 0,09% |

Veiculos Flex | 2,59% | 0,58% |

Outros Combustiveis | 2,37% | 0,61% |

Passageiros | 1,16% | 0,27% |

Outros Fins | 2,79% | 0,69% |

Tributos Estaduais | -19,35% | -0,15% |

Alocando-se os percentuais à equação preditiva desenvolvida chega-se às seguintes previsões de arrecadação fiscal do IPVA para ambos os anos:

Tabela 4: Variação Percentual Prevista da Arrecadação do IPVA

IPVA | 2020 | 2021 |

Percentual de aumento/decréscimo | 18,67% | 6,31% |

Como a frota de veículos do estado vinha a mais de uma década em uma ascendente em conjunto ao consequente aumento da arrecadação do imposto, o ano de 2020 ainda não sentirá de forma mais acentuada a perda de arrecadação, mantendo um aumento que chegou ao patamar de 18%, mesmo com a redução em alguns percentuais em cada tipologia de veículo da frota. Porém, caso não sejam tomada medidas mais favoráveis às vendas para 2021, o amortecimento projetado no crescimento prevê que ainda haverá aumento da arrecadação, mas caindo 2/3 do valor de crescimento em relação a 2020. Tomada a importância que estes recursos têm para educação, saúde e outras necessidades básicas da população, a redução prevista na sua arrecadação pode requerer o planejamento da administração pública para suprir essa ausência, que tem se tornado ainda mais vital nestes períodos de pandemia.

Referências Bibliográficas:

CÂMARA DOS DEPUTADOS. Impostos que compõem o Fundeb. Disponível em: https://www.camara.leg.br/noticias/78902-impostos-que-compoem-o-fundeb/. Acesso em: 30 nov. 2020.

DADOS RS. 2020. Disponível em: https://dados.rs.gov.br. Acesso em: 20 maio 2020.

DETRAN-RS. Levantamentos Estatísticos. Disponível em: https://www.detran.rs.gov.br/dados-rs. Acesso em: 30 jun. 2020.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Presidência da República. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 27 maio 2020.

IBGE. Brasil / Rio Grande do Sul. Disponível em: https://cidades.ibge.gov.br/brasil/rs/pesquisa/22/28120?indicador=28122&tipo=grafico. Acesso em 30 jun. 2020.

LEI Nº8.115. Institui o Imposto sobre Propriedade de Veículos Automotores. 1985. Disponível em: http://www.legislacao.sefaz.rs.gov.br/Site/Document.aspx?inpKey=109693&inpCodDispositive=3584025 Acesso em: 30 dez. 2020.

FENAUTO. Federação Nacional das Associações dos Revendedores de Veículos Automotores. Disponível em: http://www.fenauto.org.br/index.php?view=single&post_id=720 Acesso em: 30 jun. 2020.

RECEITA-DADOS. 2020. Receita Estadual do Rio Grande do Sul. Disponível em: http://dados.receita.fazenda.rs.gov.br/. Acesso em: 27 maio 2020.