IBOV vs SELIC: Início de um novo ciclo de reversão dos investimentos?

Por Daniel Christian Henrique e Ivan Aune de Aguiar Filho (bolsista de extensão Probolsas)

Após idas e vindas de conversas e embates entre o Governo e o Banco Central, seguido de certa conciliação entre as partes após um prometido arcabouço fiscal enquadrado por metas fiscais, o COPOM reduziu novamente neste mês de setembro na sua última reunião a taxa básica de juros da economia, a Selic, em mais 0,5 p.p. ofertando cumprimento ao prometido já no primeiro corte da reunião anterior à manutenção do ciclo de baixa da taxa básica da economia nacional. Alcançou agora os 12,75%. Apesar de ainda muito alta no comparativo ao resto do mundo, já é algum alívio para aqueles que buscam financiamentos empresariais (ou mesmo pessoais) de médio ou longo prazo, se comparado aos anteriores 13,75% que pouco estava se mexendo ancorado nas tratativas do combate inflacionário.

Olhando pelo retrovisor, ,a época do auge da pandemia, em sentido contrário, a Selic estacionou nas baixíssimas taxas de 2% a 3% gerando uma migração de parcela dos investimentos das rendas fixas para o mercado de capitais. Neste período a B3 elevou fortemente seus números de CPFs cadastrados, batendo alguns recordes consecutivos de novos investidores. A tomada de um pouco mais de risco passou a compensar para alguns frente ao baixíssimo rendimento que as aplicações tradicionais da poupança, CDBs, LCIs e Tesouro Direto (atrelados ao CDI/Selic) estavam obtendo - que basicamente estavam apenas atualizando a inflação, não gerando ganhos reais. Era uma nova fronteira a ser desvendada para muitos brasileiros - notoriamente de perfil conservador.

A maré não durou muito, pois logo vieram os novos ajustes para cima da Selic, contabilizando um novo ciclo de alta, para o combate da inflação que se elevava mês a mês conforme o país saía do contexto dos lockdowns, reativava as atividades de trabalho e de consumo... e não parou... Saiu de 3,5% em junho de 2021 a 13,75% setembro de 2022 - em pouco mais de um ano. Logo, o processo se inverteu, e as aplicações em renda fixa voltaram a atrair novos grandes montantes de investimentos nacionais e internacionais. O conservadorismo dos iniciantes na B3 volta a falar mais alto!

E esse entra e sai do mercado de capitais e da renda fixa parece constantemente se manter conforme os ciclos de alta e baixa da Selic vão se configurando, principalmente para o combate inflacionário (medida de política monetária comum no BC há décadas). Desta forma é de se esperar que o início dos cortes das atuais altas taxas dos juros básicos iniciem agora, novamente, o caminho oposto: uma parcela retorne para a renda variável. Será?

Este é o propósito deste estudo: averiguar estatisticamente a relação de dependência da pontuação do Ibov às alterações da taxa Selic pelo COPOM, assim como qual seria o período de atraso (defasagem) desse impacto.

Para tanto, foi adotado a metodologia dos Vetores Autorregressivos (VAR) para análise da relação defasada das seguintes séries temporais coletadas e ajustadas para dados mensais entre maio de 2000 a agosto de 2023:

| Variável | Fonte |

| Taxa de juros - Meta Selic definida pelo Copom - % a.m. | Banco Central |

| Ibov - pontuação mensal | Economatica |

Resultados:

Ambas variáveis necessitaram passar por uma diferenciação a fim de obterem estacionariedade pelo teste Dickey Fuller-Aumented (ADF) a um p-value significativo de 0,01, gerando o seguinte gráfico das séries em diferença:

Como segundo passo, realizou-se o teste de tamanho temporal máximo ideal para a defasagem entre as variáveis, obtendo-se os seguintes resultados

| AIC(n) | HQ(n | SC(n) | FPE(n) |

| 4 | 2 | 2 | 4 |

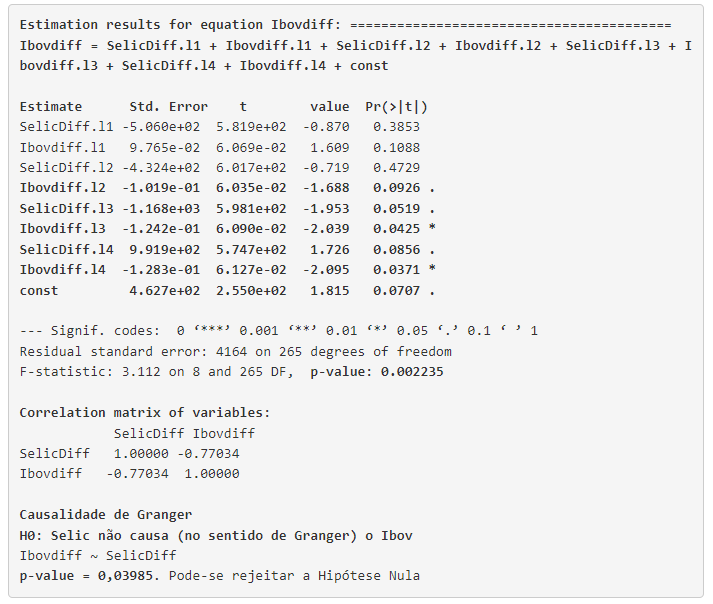

Frente ao empate entre os lags 2 e 4, testaram-se ambos quanto à aprovação dos coeficientes em seus vetores, assim como na Causalidade de Granger. A relação que apresentou aprovação de variações na taxa Selic a impactos futuros no Ibov foi apenas o VAR com 4 meses de atraso. A seguir é apresentado a equação preditiva analisada:

Finalmente, pode-se estabelecer os seguintes resultados:

- Uma alteração na taxa Selic realizada pelo COPOM irá impactar na pontuação do Ibov entre três a quatro meses à frente

- A relação negativa obtida na matriz de correlação das variáveis, permite afirmar que uma elevação (diminuição) da Selic diminui (aumenta) a pontuação do Ibov também de forma contemporânea (no mesmo mês).

- O resultado do teste de Causalidade de Granger (p-value = 0,03985) refuta a hipótese nula, ou seja, alterações na Selic contribuem para alterações na pontuação do Ibov - confirmando os resultados obtidos nos p-values dos coeficientes do VAR;

- Todos os quatro meses defasados do Ibov gera um auto impacto nele próprio.

Referências: Banco Central, Economatica

Como citar este informativo? (padrão ABNT)

HENRIQUE, Daniel Christian; AGUIAR-FILHO, Ivan Aune. SELIC vs IBOV: Início de um novo ciclo de reversão dos investimentos? 2023. Desenvolvido por GPFA - Grupo de Pesquisa em Finanças Analíticas. Disponível em: https://www.gpfa.com.br/informes/ibov_vs_selic. Acesso em: (data de seu acesso ao site).