Companhias de varejo e IBOV em alta: um inter-relacionamento?

Por Daniel Christian Henrique

Com o surgimento da pandemia e fechamento e reabertura constante dos comércios locais, as compras online tornaram-se mais que rotineiras, contabilizando o ingresso de um grande número de usuários antes ainda não adeptos a esta modalidade de compra. Desde a maior queda da B3 em fins de março, o índice da bolsa brasileira vem apresentando recuperação, atingindo os 100.000 pontos na semana passada, muito próximo aos 105.000 pontos de 26 de fevereiro (B3, 2020), quando surgiu o primeiro caso de infecção por covid-19 no Brasil. Rotineiramente a bolsa tem acompanhado índices internacionais, conforme noticiários de avanços de vacinas contra a covid-19 avançam ou novos mercados internacionais são reativados. Oscilações diversas ainda puderam ser constatadas repercutindo no índice em determinados dias relacionadas a política nacional, assim como a outras motivações endógenas.

Todavia, o fato das grandes empresas do segmento de varejo como Via Varejo (VVAR3 ON), Magazine Luiza (MGLU3 ON) e Lojas Americanas (LAME 3 ON) terem já recuperado integralmente o valor de suas cotações e até mesmo superando-as quando comparado ao período de fins de fevereiro (ECONOMÁTICA, 2020), surge o questionamento: o retorno destas empresas e suas volatilidades estariam também influenciando a retomada da B3? Ou o contrário, a retomada gradual da bolsa estaria impactando positivamente nos investimentos deste segmento que tende a se concretizar ainda mais na sociedade no período pós-pandemia? Abaixo pode ser visto nos gráficos a evolução das cotações de cada empresa e pontuação da B3 a partir de 26 de fevereiro de 2020 até 12 de julho de 2020:

Fonte: Economatica (2020)

Este tipo de análise requer o uso dos Vetores Autoregressivos (VAR), por se tratar de análises de inter-relacionamentos entre variáveis caracterizadas por séries temporais. Foram utilizadas as séries com seus retornos, via diferença de logaritmos naturais. Testou-se três modelos de volatilidade da família Garch para cada retorno: Garch(1,1), Tarch(1,1) e Egarch(1,1), tomando como vencedor aquele com os menores valores de AIC, BIC E SQC. Caso a volatilidade eleita não passasse no teste Dickey-Fuller Aumentado (ADF) de estacionariedade, a segunda melhor colocada na seleção era escolhida. Todas séries demonstraram estacionariedade, refutando a hipótese nula de existência de raiz unitária. Exceção ocorreu com a volatililidade Garch (1,1) da LAME3 (com os demais modelos da série apresentando p-values ainda maiores). Porém, pelo fato de obter reprovação passando apenas alguns percentuais do nível de significância de 10%, optou-se por mantê-la nas análises. Resultados dos testes estão apresentados junto aos gráficos de retorno e volatilidade de cada série temporal, em sequência. Nota-se uma alta oscilação no mês de março, retomando uma baixa volatilidade nos períodos subsequentes:

Em que:

R_IBOV: Retorno do índice Ibovespa

V_IBOV_TARCH: Volatilidade Tarch(1,1) do índice Ibovespa

R_LAME3: Retorno das ações ordinárias das Lojas Americanas

V_LAME3_GARCH: Volatilidade Garch(1,1) das ações ordinárias das Lojas Americanas

R_VVAR3: Retorno das ações ordinárias da Via Varejo

V_VVAR3_TARCH: Volatilidade Tarch(1,1) das ações ordinárias da Via Varejo

R_MGLU3: Retorno das ações ordinárias do Magazine Luiza

V_MGLU3_GARCH: Volatilidade Garch(1,1) das ações ordinárias do Magazine Luiza

Os testes de lags necessárias para a realização do VAR apontaram a necessidade de 9 defasagens diárias, vindo a ser o melhor nos testes FPE, AIC e HQ. Os lags de 2 e 8 dias apresentaram apenas um teste aprovado cada:

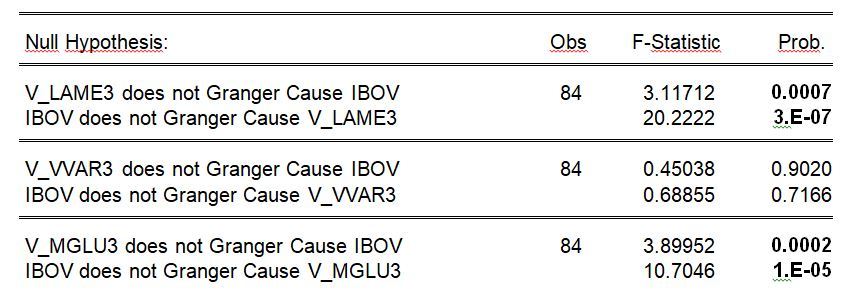

Para compreender qual empresa poderia estar mais influenciando a B3 ou o sentido contrário, abordou-se a Causalidade de Granger, visto ser a ferramenta que realiza as causalidades em duplas, com seus principais resultados nas tabelas em sequência:

Relacionamentos recíprocos entre as séries de Retornos:

Nota-se como primeiro destaque o fato das Lojas Americanas impactarem na B3 como a B3 causar impactos nas Lojas Americanas, única situação de inter-relacionamento entre retornos observados, com seus p-values refutando as hipóteses nulas. No que tange a Via Varejo, esta não tem conseguido influenciar a bolsa, porém sofre influência de suas altas e baixas. Os retornos do Magazine Luiza e da B3 não denotaram nenhum tipo de acompanhamento sinérgico, ambos com forte aprovação nas probabilidades de ocorrência de suas hipóteses nulas não causarem o retorno da outra variável.

E como ficariam os inter-relacionamentos entre as volatilidades:

Pôde ser constatado um acompanhamento do que aconteceu entre LAME3 e IBOV anteriormente, também com ambas volatilidades causando impactos mútuos. A volatilidade da B3 agora não consegue influenciar a volatilidade da VVAR3, como vem efetivando ao seu retorno. A maior mudança surge nas relações entre volatilidades do Magazine Luiza e B3, ambas denotando forte reprovação da hipótese nula com probabilidade zero de ocorrência, ou seja, uma causando a outra.

No quesito de relacionamentos entre Retorno da B3 e Volatilidades das varejistas, há algumas mudanças de causalidade:

O retorno do índice Ibovespa e a volatilidade LAME3 demonstram aqui também sua intrínseca relação, mantendo o conjunto de relacionamento recíproco ativo. Mas agora o retorno da B3 não demonstra informações suficientes para causar a volatilidade da VVAR3. E enquanto os retornos de IBOV e MGLU3 não aportaram relacionamento, o oposto demonstra a volatilidade da empresa, discorrendo em probabilidade zero desta não influenciar o retorno da bolsa, assim como o contrário. Este achado reforça o encontrado também entre ambas as volatilidades.

Cabe a ressalva que as observações de relações entre alguns retornos e volatilidades das empresas de varejo e o índice IBOV não significam que são exclusivas, mas sim que fazem parte de um complexo emaranhado de relações que geram maior ou menor oscilações dos valores das cotações em determinados setores ou segmentos, repercutindo no índice nacional - que por sua vez influencia outras ramificações empresariais.

Referências

B3. Brasil, Bolsa, Balcão. Disponível em: http://www.b3.com.br/. Acesso em: 13 jul. 2020.

ECONOMÁTICA. Plataforma Economatica. Disponível em: https://economatica.com. Acesso em: 13 jul. 2020.