Ciclos do “medo”: as volatilidades dos índices de mercado durante as recentes oscilações do índice VIX

Por Daniel Christian Henrique, Arthur Fermiano Gallate Ribeiro (bolsista de extensão Probolsas) e Sabrina Knoll Godoy Ilha

O mercado financeiro mundial passou (e/ou ainda está passando) por um período marcado pelo medo. Sim, esta é a palavra que melhor pode refletir alguns períodos de fortes oscilações conjuntas das bolsas de valores ao redor do mundo, ocasionadas por alguns fatores considerados imponderáveis (ou seja, não possíveis de serem previstos, como pandemias e guerras, por exemplo) e que geram apreensão generalizada nos mercados.

Esse sentimento de medo é captado por um índice largamente usado para análises de segmentos financeiros, tornando-o muito conhecido: o Índice VIX (Cboe Volatility Index). Conceitualmente trata-se da mensuração das expectativas do mercado em relação à volatilidade futura, baseado nas opções do índice S&P500 (CBOE, 2025). A transmissão do VIX para os retornos e volatilidades dos índices mundiais já foi largamente estudada e comprovada por inúmeros estudos científicos, em especial em momentos de estresses financeiros e nos mercados emergentes (CHEN; SUN, 2022; NETO, 2023).

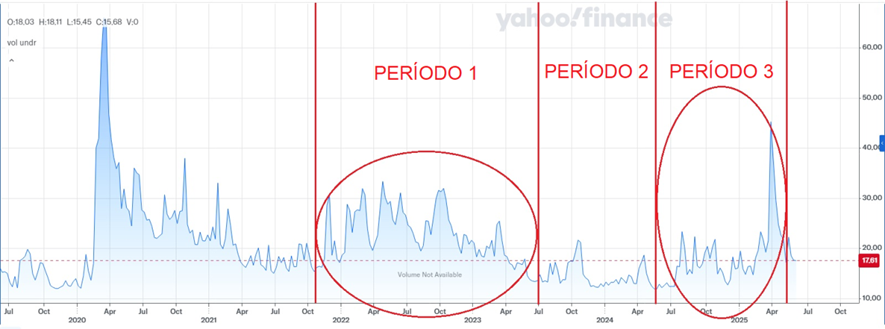

Observado o gráfico do índice VIX abaixo, desde meados de 2021 pode-se perceber dois períodos de fortes altas (sinalizados em vermelho por um círculo), intercalado por um intervalo de relativa estabilidade.

Fonte: Yahoo Finance

Todavia, a maior oscilação ocorreu previamente a estes dois episódios, no período da pandemia iniciada em 2020, apenas retornando a patamares mais próximos ao normal por volta julho de 2021. Este período já foi analisado pelo GPFA em estudo anterior (CLIQUE AQUI para acessar o informe).

Em sequência, quando o mundo pensava estar voltando a uma “antiga normalidade”, um novo ciclo de estresses afetou os mercados mundiais, amplificando suas volatilidades, ocasionado principalmente por: aumento consecutivo dos juros pelo FED nos EUA, invasão da Rússia ao território da Ucrânia e inflação global advinda da alta principalmente dos preços dos alimentos e da energia. Esse período gerou um temor nas bolsas de valores em todos os continentes – refletidos no Índice VIX, aproximadamente entre outubro de 2021 a julho de 2023 (ASSAF; GUPTA; KUMAR, 2023; BARRET, 2022).

Seguiu-se um período de relativa calmaria no índice VIX, até fim de junho de 2024. Adentrando o mês de julho, outra série de acontecimentos gerou uma avalanche de notícias ruins ou receosas no mercado financeiro mundial: início da guerra entre Israel e Hamas no oriente médio, a conturbada eleição presidencial norte americana e novo ciclo de aumento dos juros norte americanos após findar o ciclo de baixa anterior. Mas a maior alta do VIX deste novo ciclo ocorreu em começo de 2025, quando foi anunciado o “tarifaço” norte-americano aos produtos importados de todo o mundo, em especial aos chineses. A China, por sua vez, iniciou em sequência uma série de retaliações com outras fortes altas tarifárias aos produtos dos Estados Unidos, gerando grande temor dos mercados de uma contínua guerra comercial que impactariam todos economias dos países.

Este estudo, nestes contextos, tem por objetivo observar se as volatilidades de alguns índices de diferentes regiões geográficas do mundo apresentaram simetria ou assimetria (por alavancagem ou efeito exponencial) decorrente destas notícias ruins nos dois períodos de alta volatilidade do VIX, intercalado por um de baixa volatilidade.

Metodologia

Para percorrer este objetivo proposto, foram coletados no Economatica (2025) dados de pontuações de alguns índices de mercado ao redor do mundo e de diferentes continentes dentre início de outubro de 2021 a final de abril de 2025, sendo estes: Ibovespa (Brasil), Cac40 (França), Nasdaq Composite (EUA) e Hang Seng Index (Hong Kong). O Índice VIX, por sua vez, foi obtido no Yahoo Finance (2025), para o mesmo período em análise. Em sequência as pontuações dos índices de cada mercado foram transformados log-retorno conforme metodologia de Aiube (2013), a partir do qual se calcularam as volatilidades de cada índice.

Foram analisadas as metodologias voláteis Garch (1,1), Tgarch (1,1) e Egarch (1,1). O Garch (1,1) objetiva analisar se notícias ruins (representadas por choques negativos de um desvio padrão) geram uma alteração volátil no índice igual ou equivalente a um choque positivo (que representa o impacto de notícias boas). Os modelos Tarch (1,1) e Egarch (1,1), por sua vez, representam a possibilidade de notícias ruins impactarem de forma mais acentuada os índices em comparação ao choque de notícias boas. Desta forma, o modelo Tarch (1,1) gera uma alavancagem da volatilidade após o choque de um desvio padrão negativo, enquanto o segmento Egarch (1,1) proporciona um impacto ainda maior, incorrendo em uma alteração exponencial na volatilidade defronte os mesmos choques negativos.

O melhor modelo volátil foi definido através do teste Ljung-Box, de acordo com os seguintes testes de hipóteses indicados por Tsay (2002):

- H0: os resíduos são independentes e não autocorrelacionados considerando 10, 15 e 20 defasagens.

- H1: os resíduos não são independentes e são autocorrelacionados, considerando 10, 15 e 20 defasagens.

Assim, o modelo que obteve resultados de seus p-values dos resíduos quadrados padronizados - o R2, seguindo o critério adotado Baum e Hurn (2021) - acima do nível de significância de 0,05 (indicando ausência de autocorrelação) e com duas defasagens dentre os maiores resultados, foi considerado o melhor (visto que quanto maior o valor de R2, melhor tende a ser modelo, com melhor ajuste e ausência de autocorrelação na variância). Em caso de empate, adotou-se os resultados dos resíduos padronizados apenas como critério de desempate.

Resultados

Os resultados finais dos modelos vencedores advindos dos testes Ljung-Box para os três períodos em análise foram (resultados completos comparativos podem ser vistos no anexo deste estudo):

| Índice | Perído 1 | Período 2 | Período 3 |

| Ibov | Garch/Simétrico | Garch/Simétrico | Egarch/Assimétrico |

| Hang Seng | Garch/Simétrico | Garch/Simétrico | Tgarch/Assimétrico |

| Nasdaq | Garch/Simétrico | Egarch/Assimétrico | Egarch/Assimétrico |

| Cac40 | Tgarch/Assimétrico | Garch/Simétrico | Garch/Simétrico |

Fonte: Resultados do estudo

Como primeiro ponto relevante dos resultados, nota-se que três dos quatro índices registraram uma volatilidade simétrica (Garch) no primeiro período em análise, excetuando-se o Cac40 da França. Neste sentido, notícias boas e ruins deste primeiro período de alta do VIX ocasionaram as mesmas magnitudes de volatilidades nestes três índices. Isso poderia denotar uma maior resiliência destes mercados após a saída de um dos tempos mais conturbados da economia mundial recente advinda da pandemia, com lockdows e flexibilizações sanitárias - gerando à época disrupções nos modos de trabalho e empregabilidade em todo o planeta.

Ingressando no segundo período, caracterizado pelo retorno a uma maior “calmaria” no índice VIX, indicando menor sensação de medo ou mesmo de uma adaptação ou conformação dos mercados aos problemas oriundos da fase anterior, observa-se que o Ibovespa e o Hang Seng Index mantiveram-se consoantes às suas volatilidades simétricas do período anterior. Pelo fato de ser um período de menor turbulência, é esperado que notícias ruins não gerassem impactos mais expressivos nos mercados (ROY, 2024).

Isso de fato ocorreu, inclusive com o índice Cac40 agora também adentrando em uma simetria de sua volatilidade. Interessantemente, por outro lado, o Nasdaq Composite inverteu sua classificação, incorrendo neste momento em uma volatilidade exponencial pós-choque negativo de um desvio-padrão. O fato do Índice Nasdaq incluir forte ponderação em empresas do segmento da tecnologia da informação (tradicionalmente com betas superiores a 1) pode ser um dos possíveis fatores condutores dessa inversão em relação aos demais analisados, sendo mais sensíveis a determinados conjuntos de notícias ruins (RASIOVA; ÁRENDÁS, 2023) que não geram tanto ruído em outros mercados, mesmo em períodos mais estáveis. Ademais, este achado entra em sintonia às conclusões de Neto (2023) de que em condições normais, as estruturas de mercado e as variações macroeconômicas de cada país respondem de forma diferente às flutuações do VIX.

Finalmente, ao ingressar no terceiro período, configurado por nova e ainda muito maior alta do índice VIX, principalmente nos momentos iniciais de entrada em vigor do "tarifaço" norte-americano, refletindo consequentemente um novo “temor” do mercado mundial, constatou-se exatamente o oposto do ocorrido no período 1. Três dos quatro índices apresentaram comportamento assimétrico — o Hang Seng Index com alavancagem (TGARCH) e o Ibovespa e Nasdaq Composite com assimetria exponencial (EGARCH). Tão interessante quanto, foi o novo caminho inverso do Cac40, mantendo seu perfil simétrico do período anterior. O fato deste índice representar somente as 40 maiores empresas cotadas na bolsa da França poderia ser a sinalização de seus resultados serem inversos nos períodos mais temerosos em comparação aos outros índices dos demais continentes aqui analisados, merecendo um estudo a parte.

Referências:

AIUBE, Fernando Antonio Lucena. Modelos quantitativos em finanças: com enfoque em commodities. Porto Alegre: Bookman, 2015.

ASSAF, Rima; GUPTA, Deeksha; KUMAR, Rahul. The price of war: Effect of the Russia–Ukraine war on the global financial market. The Journal of Economic Asymmetries, [S.l.], v. 28, e00328, nov. 2023. Disponível em: https://doi.org/10.1016/j.jeca.2023.e00328. Acesso em: 2 jun. 2025.

BARRETT, Philip. How food and energy are driving the global inflation surge. IMF Blog, Washington, D.C., 09 set. 2022. Disponível em: https://www.imf.org/en/Blogs/Articles/2022/09/09/cotw-how-food-and-energy-are-driving-the-global-inflation-surge. Acesso em: 02 jun. 2025.

BAUM, Christopher F.; HURN, Stan. “What good is a volatility model?”: a reexamination after 20 years. The Stata Journal, v. 21, n. 2, p. 295–319, 2021. Disponível em: https://doi.org/10.1177/1536867X211025797. Acesso em: 15 abr. 2025.

CHEN, Bin-xia; SUN, Yan-lin. The impact of VIX on China’s financial market: A new perspective based on high-dimensional and time-varying methods. North American Journal of Economics and Finance, v. 63, p. 101831, 2022. Disponível em: https://doi.org/10.1016/j.najef.2022.101831. Acesso em: 02 jun. 2025.

CBOE. VIX Volatility Products. Disponível em: https://www.cboe.com/tradable_products/vix/. Acesso em: 02 mai. 2025.

ECONOMATICA. Plataforma: dados direto das fontes oficiais, duplamente checados. São Paulo: Economatica, 2025. Disponível em: https://www.economatica.com/plataforma. Acesso em: 28 abr. 2025.

NETO, Roberto Simioni. Análise comparativa dos efeitos do VIX sobre a volatilidade das principais bolsas de valores da América Latina e do G7: um estudo econométrico no período pré e durante a epidemia de COVID-19. 2023. Dissertação (Mestrado Profissional em Economia e Mercados) – Universidade Presbiteriana Mackenzie, São Paulo, 2023. Disponível em: https://adelpha-api.mackenzie.br/server/api/core/bitstreams/e143efc1-62ba-40ce-b0e5-4fd7629eb19d/content. Acesso em: 02 jun. 2025.

TSAY, Ruey S. Analysis of Financial Time Series. New York: Wiley, 2002 .

ROY, Subrata. Volatility forecasting and asymmetry effect: evidence from Dow Jones Sustainability Indices. Global Business Review, [S. l.], v. 28, n. 1, p. 26-44, 2024. DOI: https://doi.org/10.1177/09718907241248249. Acesso em: 3 jun. 2025.

RASIOVÁ, Barbara; ÁRENDÁS, Peter. Copula approach to market volatility and technology stocksdependence. Finance Research Letters, v. 52, 2023. Disponível em: https://doi.org/10.1016/j.frl.2022.103553. Acesso em: 3 jun. 2025.

YAHOO FINANCE. CBOE Volatility Index (^VIX) Stock Price, News, Quote & History. 2025. Disponível em: https://finance.yahoo.com/quote/%5EVIX/. Acesso em: 27 abr. 2025.

ANEXOS

Resultados dos testes Ljung-Box para o Ibov

- Período 1

- Período 2

- Período 3

Resultados dos testes Ljung-Box para o Cac40

- Período 1

- Período 2

- Período 3

Resultados dos testes Ljung-Box para o Hang Seng Index

- Período 1

- Período 2

- Período 3

Resultados dos testes Ljung-Box para o Índice Nasdaq

- Período 1

- Período 2

- Período 3